Presente

Semana clave para los mercados en rotación

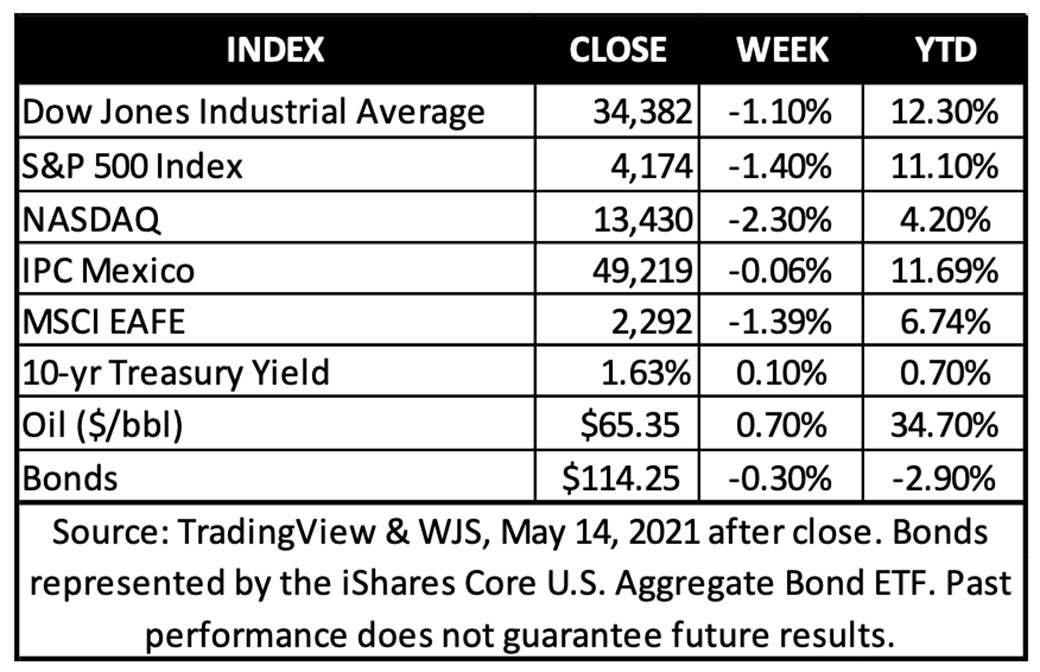

Las acciones terminaron al alza el viernes, lo que se sumó a un fuerte final de la semana que recuperó parte de la caída del miércoles que fue estimulado por los crecientes temores inflacionarios. Para el viernes, las acciones de pequeña capitalización e internacionales mostraron fortaleza, lo que indica un alivio generalizado de que la Fed no arruinará la expansión económica este año. Todos los sectores fueron terminaron más altos, con los sectores de energía y tecnología a la cabeza. Los rendimientos de los bonos del Tesoro retrocedieron levemente después de su salto a mitad de semana, con la publicación de los datos de inflación. En general, las acciones estuvieron a la baja durante la semana, ya que un caliente informe del Índice de Precios al Consumidor (IPC) inyectó algo de riesgo en un panorama fundamental muy positivo que ha llevado a los mercados a máximos históricos.

El informe de ventas minoristas mostró que las ventas de abril se mantuvieron estables en comparación con el mes anterior, un dato ligeramente por debajo de las expectativas. Notaríamos que la increíble fuerte ganancia de marzo se revisó y corrigió a un dato más alto, lo que indica que los controles de estímulo se gastaron temprano. El gasto en automóviles y restaurantes aumentó notablemente, mientras que los bienes de consumo como ropa y muebles bajaron en el mes, lo que creemos es una indicación de la tendencia que se avecina, donde el gasto de los hogares se desplaza de bienes a servicios a medida que la economía se reabre.

Al igual que en el informe de empleos de abril y en la lectura de inflación de esta semana, es probable que nos encontremos con algunas lecturas de datos desiguales en los próximos meses a medida que cambien los hábitos y la actividad del consumidor.

En general, creemos que la economía está lista para crecer a un ritmo saludable, impulsada por el gasto del consumidor, pero los datos deben evaluarse como una tendencia durante los próximos meses en lugar de puntos de datos singulares.

Sospechamos que la FED adoptará un enfoque sobre el gasto del consumidor al evaluar cómo posicionar la política monetaria a medida que la economía surge de vuelta.

La política fiscal de los EUA permanece en el centro de atención, ya que los legisladores se reunieron en Washington el jueves para negociar los detalles de un proyecto de ley de infraestructura.

El tamaño del paquete y los proyectos que se definen como infraestructura parecen ser puntos de conflicto entre la administración de Biden y los republicanos del Senado, aunque es probable que los aumentos de impuestos propuestos sean el elemento partidista más polémico.

Parece haber señales creíbles de que ambas partes están abiertas a un compromiso, lo que creemos conducirá a un proyecto de ley con un precio menor y posiblemente cambios impositivos menores que la propuesta original del presidente.

En cualquier caso, el impulso del estímulo fiscal, a través de controles directos a los consumidores, se está reflejando en el crecimiento económico.

Veletta anticipa que el gasto fiscal adicional se sumará modestamente al PIB en los próximos años, pero el gasto del consumidor y la inversión empresarial serán los verdaderos impulsores de una expansión duradera.

Perspectiva

Datos de la inflación: ¿señal de sobrecalentamiento o una distorsión pandémica?

Después de estar inactiva durante más de una década, la inflación regresó con fuerza el mes pasado y, junto con ella, también lo hizo la volatilidad del mercado. El S&P 500 retrocedió un 4% desde el máximo histórico de principios de mayo antes de repuntar algo más adelante en la semana, con la debilidad concentrada en la tecnología y las acciones de alto crecimiento.

El catalizador del retroceso fue la publicación del Índice de Precios al Consumidor (IPC) de abril del miércoles pasado, que subió un 4.2% con respecto al año anterior y un 0.8% con respecto a marzo. El cambio de dirección en los precios no fue una sorpresa para los economistas e inversionistas, pero la magnitud del aumento estuvo muy por encima de las expectativas. Si se excluyen los alimentos y la energía, el denominado índice básico subió un 0.9% desde marzo, el mayor aumento en un mes desde 1981, y tres veces más que las estimaciones de los analistas*. Por alarmante que parezca, Veletta cree que existen factores únicos relacionados con la pandemia que explican el repunte de los precios, y en nuestra opinión, el riesgo de una inflación galopante sigue siendo un evento de baja probabilidad.

Puntos clave

- Veletta piensa que las altas lecturas de inflación en los próximos meses podrían provocar volatilidad, pero no descarrilarán el mercado alcista.

- Por un tiempo limitado, un crecimiento económico más rápido y una inflación más alta que la experimentada durante la última década pueden beneficiar a los sectores cíclicos y las inversiones de estilo “valor”, al tiempo que ejercen una presión al alza sobre las tasas a largo plazo.

- Los datos críticos son las expectativas de inflación del consumidor y el crecimiento de los salarios para evaluar si las presiones sobre los precios persistirán más allá de este verano.

- La escasez de oferta y la reapertura de la demanda están haciendo subir los precios. Los desequilibrios actuales entre la oferta y la demanda reflejan distorsiones pandémicas y, por lo tanto, es probable que resulten temporales.

Referimos al Reporte Especial de la semana igual, pero queremos dar aquí de nuevo la perspectiva sobre las preguntas clave planteadas por los datos de inflación de la semana pasada.

¿Qué está impulsando los precios al alza?

El “Efecto Base”: Debido a que los precios colapsaron en abril, mayo y junio del año pasado durante el apogeo de la pandemia y los bloqueos, la base a partir de la cual se calcula la tasa de crecimiento anual del IPC está muy deprimida. Casi el 1% de la tasa de inflación del 4.2% se explica mediante comparaciones fáciles*. Sin embargo, esta dinámica se comprende bien y proporciona poca información sobre el salto mensual de los precios. Al comparar los precios de marzo a abril de este año, la inflación subió 0.8%, cuatro veces el aumento mensual promedio de los últimos cinco años.

Cadenas de suministro y la fabricación bajo estrés: se informa de una escasez generalizada de materiales en las industrias manufactureras, lo que limita la producción y eleva los precios de una variedad de bienes de consumo. Debido a que muchas empresas recortaron la capacidad y redujeron los inventarios el año pasado en previsión de una recesión prolongada que no se materializó, la oferta ahora tiene dificultades para ponerse al día con la demanda. La combinación cuatro elementos ha dado como resultado escasez de materiales que se utilizan como insumos en el proceso de fabricación, como madera, cobre, maíz y semiconductores:

- el rápido repunte de la demanda,

- un cambio en los patrones de gasto de los consumidores hacia bienes,

- inventarios escasos y

- protocolos de seguridad de COVID-19 que crearon ineficiencias

Los precios de los automóviles usados aumentaron un 10% en abril con respecto a marzo, lo que representa alrededor de un tercio del aumento del IPC. Los fabricantes de automóviles se vieron obligados a reducir la producción de automóviles nuevos debido a la escasez de semiconductores, mientras que al mismo tiempo la demanda de automóviles se disparó debido a que los consumidores recibieron múltiples rondas de controles de estímulo y dudaban en usar el transporte público. Veletta estima que la mayoría de estas distorsiones se pueden resolver en los próximos meses, mientras que otros, como la escasez de chips, pueden llevar algún tiempo, sin embargo, consideramos que no persistirán. La demanda eventualmente retrocederá y la oferta se pondrá al día.

El aumento de la demanda de servicios a medida que se reabre la economía: una mirada más cercana a las tendencias de precios de los diversos componentes del IPC revela que los precios subieron más en las áreas que se han visto fuertemente afectadas por la pandemia y ahora se están beneficiando de la reapertura de la economía. Las tarifas aéreas aumentaron un 10% en abril con respecto a marzo, los precios de alquiler de automóviles y camiones aumentaron un 16%, los precios de los hoteles aumentaron un 8% y los precios de admisión a eventos deportivos aumentaron un 10%. La mayoría de estos ajustes de precios reflejan un retorno a los hábitos de gasto típicos a medida que avanzan las vacunas, con los precios de estos servicios aún por debajo de sus niveles pre pandémicos. El impacto del costo con los alquileres de automóviles está relacionado con la escasez de semiconductores discutida anteriormente y el hecho de que las empresas de alquiler de automóviles redujeron su flota de manera agresiva para sobrevivir el año pasado. A diferencia de las aerolíneas, la industria no recibió asistencia del gobierno para aliviar su “quema de efectivo”. Los alquileres, que son el mayor componente del IPC (33%) y tienden a impulsar la inflación durante períodos más largos, se mantuvieron moderados, aumentando un 0.2% desde marzo*. Del mismo modo, los precios de otros servicios que se ven menos afectados por la pandemia y tienen un gran peso, como la atención médica y la educación, se mantuvieron estables.

¿Qué observar para evaluar si persistirán las presiones sobre los precios?

Veletta piensa que los desequilibrios entre la oferta y la demanda están relacionados con la pandemia y, por lo tanto, es probable que sean temporales. Sin embargo, aunque no es nuestro caso base, no descartamos la posibilidad de que las presiones inflacionarias persistan y se enraícen. Es probable que las expectativas de inflación y el crecimiento de los salarios sean los dos indicios críticos.

Expectativas de inflación: las expectativas de inflación de los consumidores, medidas por diversas encuestas, son un determinante importante de la inflación real. Si los consumidores creen que los precios seguirán aumentando a un ritmo acelerado, esas expectativas pueden convertirse en una profecía autocumplida. La encuesta de expectativas de inflación de la Universidad de Michigan, informada la semana pasada, mostró que los consumidores esperan que los precios aumenten un 3.1% por año durante los próximos cinco a diez años, que es el ritmo más rápido en una década*. Los precios de los alimentos y la gasolina tienden a influir fuertemente en esta medida, por lo que cualquier alivio de las presiones en estas dos áreas ayudaría a que este repunte sea temporal, como en 2011. Sin embargo, es una tendencia que definitivamente seguiremos observando.

Crecimiento de los salarios: el fuerte crecimiento de los salarios también tiene el potencial de impulsar las tendencias de inflación a largo plazo al alza, una dinámica que generalmente se observa durante los períodos de escasez del mercado laboral (los salarios en rápido aumento fueron una variable clave que contribuyó a la inflación de dos dígitos la década de 1970). Dado que la mano de obra es el mayor gasto empresarial, los empleadores deben aumentar los precios que cobran por los bienes y servicios que brindan para mantener su rentabilidad. La señal actual de los salarios no es preocupante en este momento. Si bien los salarios no se derrumbaron durante la breve recesión del año pasado como lo hicieron después de la Gran Crisis Financiera, el crecimiento salarial aún está por debajo de los niveles que prevalecieron durante la mayor parte de los últimos cuatro años. Al mismo tiempo, la productividad, o la producción por trabajador, ha aumentado, probablemente debido a la adopción de tecnología, lo que significa que el costo laboral unitario, o el costo de producir una unidad de producción, no ha aumentado significativamente.

Los salarios se han mantenido estables a pesar de la baja en el mercado laboral, pero todavía están ligeramente por debajo de los niveles que prevalecieron durante la mayor parte de los últimos cuatro años.

¿Qué hará la FED?

La sorpresa de la inflación de la semana pasada es solo un dato y probablemente cambie poco desde el punto de vista de la FED. Los formuladores de políticas probablemente se apegarán a su mensaje de que no ajustarán la política en función del pico de inflación de este año porque consideran que estas presiones sobre los precios son transitorias. En cambio, están enfocados en una recuperación amplia e inclusiva del empleo, que hasta ahora está muy lejos de lograrse. Sin embargo, si las presiones inflacionarias persisten en el otoño y más allá, el argumento de que son transitorias se verá afectado, y en ese momento la inflación podría forzar la mano de la FED. Veletta estudia a la FED a detalle, y creemos que la FED seguirá enfatizando su compromiso de mantener la política relajada durante un período prolongado para respaldar la recuperación.

¿Hay implicaciones para la inversión?

Los mercados han recorrido un largo camino desde que surgió el nuevo mercado alcista hace poco más de un año, con el S&P 500 subiendo un 78% y registrando 46 máximos históricos*. Es posible que lecturas de inflación más altas en los meses de verano puedan ser la chispa de una mayor volatilidad y un retroceso del mercado.

Sin embargo, dadas nuestras perspectivas de un fuerte crecimiento económico y de ganancias, y dada nuestra evaluación de que la historia de la inflación hasta ahora se trata de la reapertura y las distorsiones relacionadas con la pandemia, veríamos cualquier retroceso como una oportunidad para agregar acciones a precios más bajos.

Con el mercado ahora en transición, en nuestra opinión, de la recuperación inicial a la fase de mitad de ciclo, recomendamos centrarse en la calidad mientras recalibrar las expectativas de rentabilidad a la baja.

El lento crecimiento económico y la muy baja inflación fueron dos características clave de la última expansión económica que duró más de una década.

Dado que el mercado laboral se recupera más rápido que en períodos anteriores de tensión en el mercado laboral, los balances de los consumidores se mantienen saludables y la FED es más tolerante, junto con niveles más altos de inflación para compensar los déficits pasados, las tendencias de la última década podrían revertirse parcialmente.

Un crecimiento económico más rápido y una inflación más alta tienden a beneficiar a los sectores cíclicos, como el financiero, el industrial, la energía y los materiales, que hasta ahora han liderado las ganancias del mercado este año. Veletta piensa que esta tendencia puede continuar, y esperamos que las inversiones internacionales, como México, con un estilo de “valor” y económicamente sensibles tengan un mejor desempeño que en los últimos años.

Los períodos de aumento de la inflación generalmente se superponen con períodos de aumento de los rendimientos de los bonos. El camino de menor resistencia para las tasas de interés a largo plazo será más alto con el tiempo, a medida que se acelera el crecimiento económico y se elimina la baja en el mercado laboral.

Esto no es un entorno fácil para los tenedores de bonos, aunque los bonos brindan beneficios de diversificación, suavizando la volatilidad de los rendimientos en un portafolio en tiempos de volatilidad de las acciones. Por el momento, Veletta seguirá con su énfasis en las acciones.