Presente

Los datos presentes dan señal de avance a los mercados

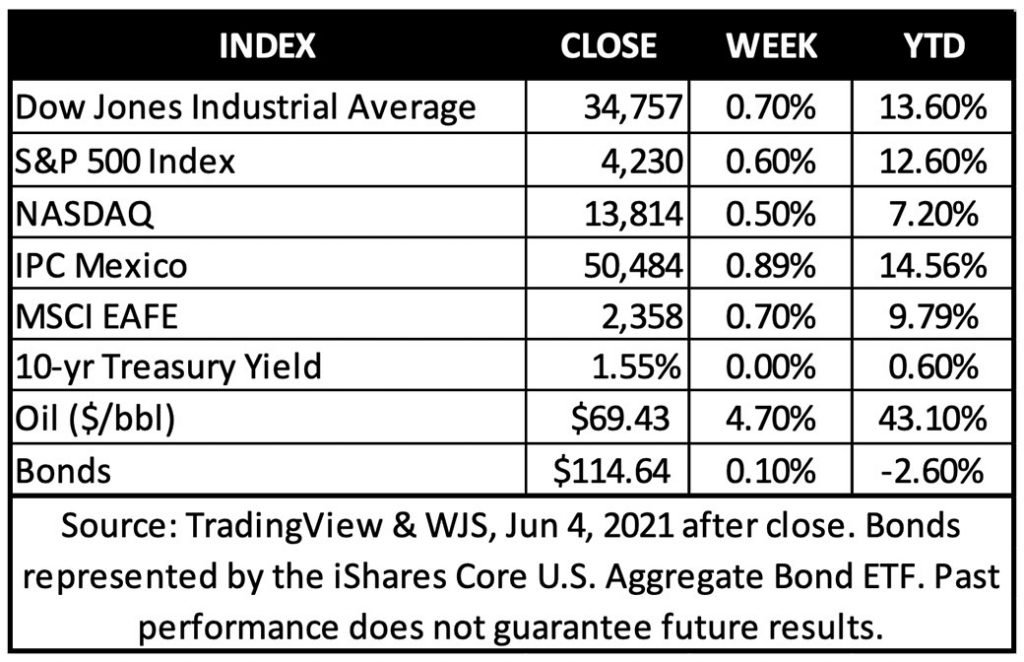

Los mercados de valores de los EUA cerraron cerca de máximos históricos luego de que el informe de empleos de mayo mostrara un repunte en las contrataciones. Si bien el ritmo de aumento de empleos se aceleró desde abril, el número de empleos agregados fue ligeramente menor de lo esperado, lo que alivió algunos temores de que la Fed tendrá que eliminar su política acomodaticia más pronto que tarde. El rendimiento de la deuda pública a 10 años se redujo a 1.56%, lo que ayudó a que las acciones de tecnología y crecimiento tuvieran un rendimiento superior. El petróleo WTI se acercó a los $70 dólares por barril, el nivel más alto desde octubre de 2018.

“Veletta anticipa que la perspectiva fundamental sigue siendo favorable, lo que constituye un caso positivo para la renta variable.”

Veletta Tweet

El muy esperado informe de empleos de mayo publicado la mañana del viernes proporcionó algunas conclusiones mixtas. El crecimiento del empleo se aceleró y la economía de los EUA agregó 559,000 puestos de trabajo el mes pasado. Sin embargo, esto fue un poco por debajo de las expectativas de una ganancia de 675,000. Además, la tasa de desempleo cayó a 5.8% desde 6.1%, la más baja desde que comenzó la pandemia, aunque la mejora fue impulsada en parte por una caída en la participación de la fuerza laboral. Juntos, la disminución de la tasa de participación y la aceleración de los salarios sugieren que los empleadores están luchando por encontrar trabajadores. Las probables obligaciones de cuidado de los niños, las prestaciones por desempleo mejoradas, los desajustes de habilidades y la escasez de suministros influyen en la rapidez con la que las empresas pueden llenar un número récord de vacantes a medida que la economía se acelera. No obstante, los avances en la vacunación y restricciones más flexibles continúan beneficiando a la industria de servicios. La industria recreativa y la de hotelería representaron la mitad de las ganancias laborales de mayo, y los restaurantes agregaron 186,000 puestos de trabajo.

El mercado laboral de los EUA todavía tiene 7.6 millones de empleos por debajo de su nivel anterior a la pandemia, lo que destaca el hecho de que persiste una gran holgura económica. Con la Fed centrada en el empleo inclusivo y de base amplia, el informe del viernes sugiere que no existe una necesidad inminente de que el banco reduzca la compra de bonos. Veletta espera que la Fed adopte un enfoque paciente al reevaluar el cambio de la política monetaria en curso. Sin embargo, es probable que la Fed anuncie una reducción gradual durante los próximos meses y comience a reducir el ritmo de las compras de activos cerca del fin del año o a principios del próximo, dependiendo del progreso del mercado laboral en los próximos meses. Este cambio de política podría provocar cierta volatilidad. Sin embargo, es importante señalar que la política monetaria seguirá siendo muy acomodaticia, y es probable que las tasas se mantengan cercanas a cero durante un período prolongado.

Perspectiva

¿Es el crecimiento del empleo: positivo o negativo para el mercado de valores?

Se puede describir que la situación de la recuperación ha llegado a un estado de normalidad anterior en los mercados, donde las buenas noticias, a veces, se interpretan como malas noticias:

- Fuerte crecimiento del empleo = buenas noticias

- Crecimiento tan fuerte que estimula una inflación persistentemente alta = no tan buenas noticias

El informe de empleo de mayo de la semana pasada mostró que el crecimiento del empleo está mejorando, pero no tan rápido como se anticipó. Dado que los mercados procesan la mayoría de las lecturas económicas a través del filtro de las implicaciones de la inflación, las acciones notaron un pequeño aumento después del informe.

Aunque parezca, el riesgo que representa la inflación para la narrativa de inversión actual no es un mito; de hecho, se ha anticipado durante mucho tiempo como la amenaza más estructural para las perspectivas positivas del mercado. Sin embargo, las buenas noticias siguen siendo buenas noticias, y Veletta no cree que las ganancias laborales más rápidas en el futuro acaben con el avance económico.

Nuestras conclusiones del último informe de empleo:

Bueno, pero no excelente, el crecimiento del empleo deja mucho camino por delante para la expansión económica

En mayo se agregaron un total de 559,000 nuevos puestos de trabajo. Por un lado, esto estuvo por debajo de las expectativas de consenso de 670,000, lo que indica que el mercado laboral todavía está sufriendo la interrupción de la pandemia. Por otro lado, esto fue el doble de las ganancias de nómina de abril, lo que indica, en opinión de Veletta, que el impulso de contratación se está armando a medida que avanza la reapertura.

Los EUA todavía están 7.64 millones de puestos de trabajo por debajo del empleo total antes de la pandemia, lo que deja mucho margen de mejora. Desde 1939, cada expansión ha visto cómo el número total de personas empleadas superó el pico de la expansión anterior; en promedio, el empleo total aumentó 9.15 millones de puestos de trabajo por encima del pico anterior*. Esto sugeriría 16 millones de nóminas adicionales del total de mayo. Si bien esto está lejos de estar asegurado, pensamos que el crecimiento del empleo persistirá durante los próximos años a medida que se recuperen los puestos de trabajo perdidos y esta expansión impulse el aumento del empleo en nuevas áreas.

La escasez de mano de obra en medio de un alto desempleo debería resultar temporal, lo que agregaría potencia al consumidor

Existe un claro desajuste entre la oferta de trabajadores y la demanda de mano de obra. Con 8.1 millones de puestos de trabajo vacantes y 9.3 millones de trabajadores desempleados, la demanda se ha recuperado mucho más rápido de lo que la gente ha podido, o ha querido, volver al trabajo. Sospechamos que múltiples factores están contribuyendo a esto, incluido el cuidado de los niños, el aumento de los beneficios por desempleo y los desajustes de habilidades entre los puestos prepandémicos y las necesidades existentes.

Los mayores aumentos en las contrataciones se observaron en el área recreacional y de hotelería (292,000) y el de la educación (144,000), lo que indica que los sectores más afectados están comenzando a sentir un repunte. Esto respalda nuestra opinión de que el aumento del empleo y la fuerza laboral cobrará impulso en la segunda mitad del año. Estas dos áreas por sí solas todavía representan casi la mitad del déficit en el empleo total antes de la pandemia.

La tasa de desempleo mejoró al 5.8% desde el 6.1%. Creemos que seguirá una tendencia a la baja a medida que se llenen las vacantes y las industrias deterioradas ganen terreno. Sin embargo, una señal preocupante fue la disminución de 53,000 trabajadores en mayo. Sospechamos que esto refleja factores que incluyen un aumento de las jubilaciones (posiblemente impulsado por valores más altos del mercado de acciones y de la vivienda), pero en general, indica que las personas siguen dudando en regresar a la fuerza laboral.

La tasa de participación en la fuerza laboral en los EUA es del 61.6%, que ha mejorado mucho con respecto al 60.2% de hace un año, pero todavía muy por debajo de la tasa prepandémica del 63.4%, así como del 67% de hace 20 años*. Un total de 3.5 millones de personas han abandonado la fuerza laboral desde que comenzó la pandemia, lo que es un lastre significante para las condiciones de empleo. Esperamos que parte, si no todo, de esa bajada se recupere a medida que las condiciones económicas avancen hacia una nueva normalidad. La tasa de crecimiento de la población activa es un elemento clave del crecimiento del PIB. Creemos que una fuerza laboral en crecimiento y una contratación más rápida serán un chasis sólido sobre el que avanzará la expansión.

La Reserva Federal no tendrá que frenar pronto

Hay mucho camino por recorrer para esta expansión económica, y creemos que el gasto de los consumidores, respaldado por un mercado laboral en mejora, será la fuerza impulsora. Pero la actual escasez de mano de obra, combinada con montones de estímulos, significa que no podemos descartar el riesgo de inflación. El temor es que una mayor inflación lleve a la Fed a endurecer la política monetaria, socavando la recuperación económica y estropeando el mercado alcista de valores impulsado por la liquidez.

Los salarios subieron un 0.5% muy fuerte en mayo, la tercera ganancia mes a mes más fuerte durante el año pasado. (La ganancia de abril representó la segunda más fuerte). Los salarios saludables son buenos para el consumo de los hogares, pero este aumento reciente en los ingresos promedio por hora se ha sumado a las crecientes preocupaciones sobre el aumento de la inflación. Sin embargo, no creemos que una espiral de precios y salarios sea inevitable. Año tras año, los salarios de mayo aumentaron un modesto 2%, mucho menos de la mitad del promedio de enero a marzo. A medida que vuelvan los puestos de trabajo en el sector de servicios, especialmente en las áreas de recreación, hotelería y servicio de alimentos, creemos que el ritmo general de aumentos salariales se moderará.

La Fed de los EUA tiene un mandato doble: inflación estable y empleo máximo. Las medidas para cada uno, sin embargo, han cambiado recientemente. Por el lado positivo, esto proporciona flexibilidad adicional para que la Fed mantenga políticas acomodaticias para respaldar la recuperación. La desventaja es que aumenta el riesgo de que la Fed, acelerando en una curva, permanezca demasiado relajada durante demasiado tiempo, se quede atrás y tenga que subir las tasas de manera agresiva para ponerse al día. Su mandato máximo de empleo se ha ampliado más allá de la tasa de desempleo estatutario, que creemos que es apropiada. Pero anticipamos que la Fed buscará un desempleo más bajo durante más tiempo que en ciclos anteriores para hacer que los beneficios del mercado laboral sean más amplios e inclusivos. Para Veletta, esto significa que la meta de inflación promedio, no el empleo máximo, será el detonante de posibles ajustes de política.

Si bien el riesgo de una mayor inflación y un ajuste de la política de la Fed no es insignificante, tampoco es inevitable. Es importante destacar que no creemos que el banco central suba las tasas en el corto plazo. Sin embargo, creemos que la conversación cambiará en un futuro no muy lejano, con discusiones y diseños para reducir sus compras de bonos convirtiéndose en un factor clave del mercado este año.

Como se destacó en la experiencia del “taper talk” (la plática por la reducción de compra de bonos por la Fed) de 2013, una reducción en las compras de bonos de la Fed se parece más a bajar el acelerador que pisar el freno, o peor, frenar de golpe. Dicho esto, esperamos que la transición a una Fed menos estimulante vaya acompañada de un episodio de volatilidad del mercado, incluido el potencial de una corrección. Afortunadamente, como también demostró el último berrinche del “taper”, cualquier retroceso, en nuestra opinión, resultará temporal dentro del contexto más amplio de este mercado alcista.

Una perspectiva fundamental positiva y factores de riesgo emergentes justifican la disciplina de la cartera y la asignación prudente de activos

Más gasolina en el tanque: Veletta anticipa que la perspectiva fundamental sigue siendo favorable, lo que constituye un caso positivo para la renta variable. Fuera de la recesión de doble caída de principios de la década de 1980, cuando la inflación era de dos dígitos, no ha comenzado ninguna recesión en los EUA en los últimos 75 años cuando el desempleo estaba en los niveles actuales y descendiendo*. Creemos que la combinación de un fuerte crecimiento del PIB, el aumento de las ganancias corporativas y las tasas de interés aún bajas en los EUA respaldarán un mercado alcista duradero.

Crecimiento vs. valor: durante los últimos 40 años, cuando el crecimiento de las ganancias se acelera después de una recesión, inversiones de valor y cíclicas tradicionalmente han superado a las inversiones de crecimiento*. El valor ha aumentado más del 18% en lo que va de año, superando notablemente los rendimientos de las inversiones de crecimiento. Esto refleja una rotación en el liderazgo que creemos que continuará este año, dado que el crecimiento ha superado con facilidad el valor en los últimos años*. Creemos que esta expansión económica respaldará un fuerte crecimiento de las ganancias que debería brindar la oportunidad de que persista el liderazgo en valor. Sin embargo, los episodios de ansiedad con respecto a la durabilidad de la recuperación, así como las perspectivas de que el ritmo de las ganancias de utilidades se modere, aún se prueban las inversiones de crecimiento. Creemos que esto justifica una asignación a ambos, con una ligera ponderación en favor a las inversiones de valor en esta etapa.

Calidad sobre la especulación: las acciones de AMC y los precios de las criptomonedas se mantuvieron en los encabezados esta semana, ya que estos activos especulativos continuaron exhibiendo una volatilidad extrema. Reconocemos que las ganancias meteóricas en estas áreas han captado el interés de los inversionistas. Al mismo tiempo, a medida que avanza esta expansión, esperamos que los fundamentos económicos y corporativos marquen el ritmo. Si bien las ganancias a corto plazo pueden no ser tan llamativas como los bolsillos espumosos del mercado o tan fuertes como los rendimientos generales del mercado de los últimos 15 meses, creemos que las inversiones de alta calidad y las asignaciones diversificadas en todas las clases de activos estarán bien posicionadas para navegar por la siguiente fase de la expansión.

Recibe estas recomendaciones cada semana

Suscríbete a las perspectivas semanales

Fuentes: (*datos de TradingView, Barron’s, Bloomberg o FactSet)

NOTA

Dado que Veletta se está enfocando en estos tiempos principalmente en oportunidades en los mercados de EUA, para cubrir las inversiones contra las fluctuaciones de la moneda mexicana y además tomar ventaja de sus precios más predecibles, la mayoría de nuestro análisis se centra en los mercados de los EUA. Sin embargo, nos mantenemos al tanto de todos los eventos significantes que afectan los mercados globalmente, y especialmente en México, para identificar oportunidades emergentes y cambiantes.

Declaraciones

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo, no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión ó estimación contenida en este reporte constituye el punto de vista de los analistas de Veletta Asesor en Inversiones Independiente S.A. de C.V. (VELETTA) a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. VELETTA no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de VELETTA y no puede ser reproducido ó utilizado parcial ó totalmente por ningún medio, ni ser distribuido, citado ó divulgado sin previo consentimiento de VELETTA. VELETTA, sus subsidiarias, empresas afiliadas, empleados ó las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. VELETTA, no busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, no pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.