Presente

Semana de datos impulsan los mercados hacia nuevos altos

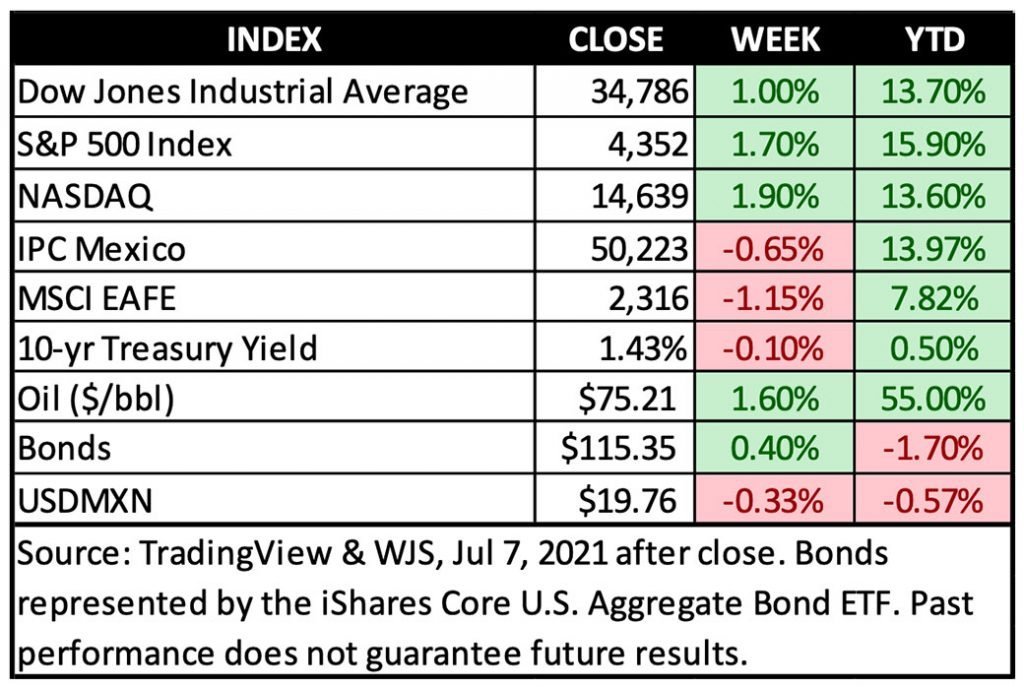

Las acciones terminaron modestamente al alza el viernes antes del largo fin de semana por el día de la independencia de los EUA. Hoy lunes no habrá sesión regular en los mercados de valores en los EUA.

El informe de empleo de junio se adelantó a las expectativas y marcó un tono positivo para las perspectivas económicas en la segunda mitad del año.

El sector tecnológico lideró las ganancias durante la semana, más el viernes, en reacción a los sólidos datos de nómina y la caída de los rendimientos de los bonos del Tesoro, que igual se movieron ligeramente a la baja en la semana y el viernes, lo que sugiere que el mercado de bonos no ve un cambio dramático en las expectativas de la Fed después de las noticias sobre el estado de empleo.

El S&P 500 terminó al alza cada día de la semana pasada, con el optimismo respaldado por datos económicos alentadores y los temores en retroceso de que la Fed endurecerá la política de manera prematura.

El tipo de cambio USD/MXN cayo ligeramente en la semana.

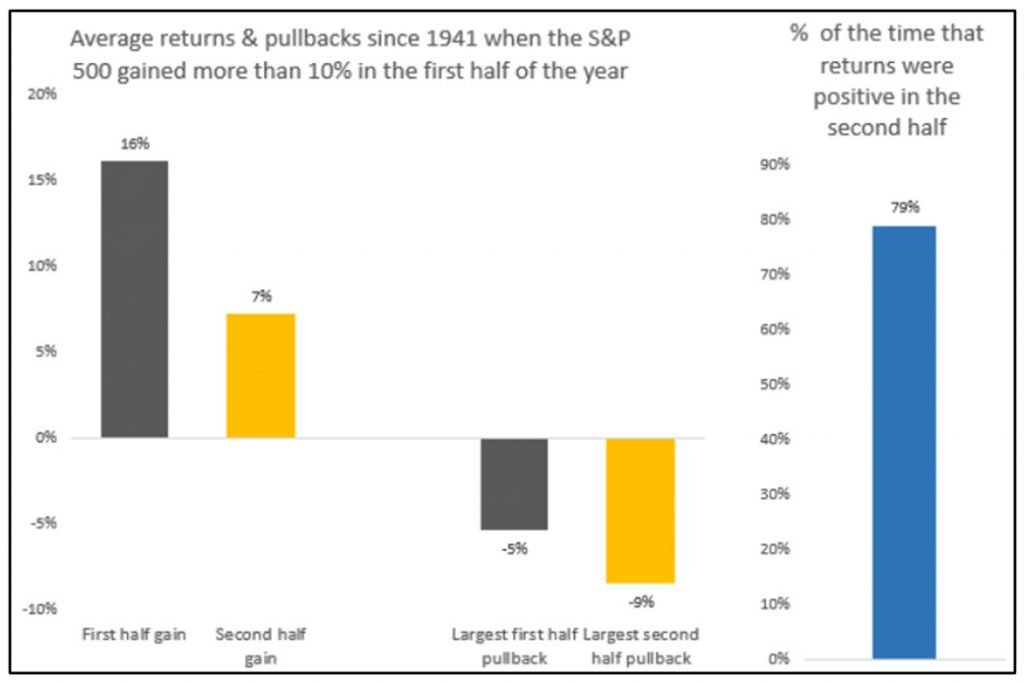

“Durante los últimos 80 años, las acciones aumentaron un 10% o más 24 veces en los primeros seis meses del año*. Aun así, el S&P 500 registró ganancias por un promedio del 7% en la segunda mitad, además 19 de los 24 casos tuvieron rendimientos positivos*.”

Veletta Tweet

El informe de nómina no agrícola de junio mostró que el crecimiento del empleo se recuperó el mes pasado y la economía de los Estados Unidos agregó 850,000 nuevos puestos de trabajo. Como se esperaba, la industria hotelera proporcionó el mayor impulso, agregando 340,000 nuevas nóminas y la educación también mostró una fuerte ganancia de 269,000. Aun así, la tasa de desempleo subió hasta el 5.9%, pero la causa subyacente es alentadora, ya que más personas se reincorporaron a la fuerza laboral. Los datos de junio son una señal alentadora de que el mercado laboral está preparado para ganar impulso a medida que nos adentramos a la segunda parte del año.

Notablemente, las conversaciones coordinadas llevadas a cabo por la OCDE han producido una propuesta para un plan fiscal corporativo global que establecería una nueva tasa impositiva corporativa mínima en todo el mundo y crearía un marco para compartir los ingresos fiscales generados por las empresas multinacionales. Si bien la mayoría de los países han acordado en principio el acuerdo, la propuesta aún no está asegurada, ya que requerirá la aprobación del Congreso, así como la aceptación de varios países de la UE que aún no han firmado. La próxima reunión del G20 podría resultar un evento clave en el avance de esta iniciativa.

Perspectiva

El empleo se acelera, pero persiste una notable holgura

Todos los ojos estaban puestos en el informe de empleo de la semana pasada para evaluar si el impulso económico positivo de la primera mitad del año puede mantenerse en la segunda mitad. Después de dos meses consecutivos de nóminas por debajo de las expectativas, las ganancias laborales sorprendieron al alza.

La economía de los EUA agregó 850,000 puestos de trabajo, la mayor cantidad en 10 meses*. Sin embargo, el número de desempleo subió al 5.9% y la participación en la fuerza laboral se mantuvo estable, lo que indica que el umbral de la Reserva Federal para un «progreso sustancial adicional» aún no se ha alcanzado.

El mercado interpretó los últimos datos laborales nuevos como “Ricitos de oro” o simplemente correctos. Esto fue lo suficientemente fuerte como para infundir confianza en la recuperación, pero no tan fuerte como para acelerar el cronograma de la Fed para reducir su acomodación de la política monetaria.

Conclusiones clave:

La contratación aumenta a medida que se reabre una mayor parte de la economía

Las ganancias de empleo de 850,000 fueron más fuertes de lo esperado, mientras que las nóminas de los dos meses anteriores se revisaron al alza por 15,000. Aproximadamente el 40% de las ganancias provinieron del entretenimiento y hotelería, el sector más afectado por la pandemia*. Si bien la contratación en hotelería ha superado a otros sectores en los últimos cinco meses, tiene mucho camino por recorrer. El empleo en el sector aún ha bajado un 13% desde febrero de 2020*. Teniendo en cuenta la amplia disponibilidad de vacunas, el aumento de los ahorros de los consumidores y la demanda acumulada por las experiencias en persona, Veletta considera esta brecha como un espacio para progresos adicionales en lugar de una amenaza para la recuperación del mercado laboral.

La educación, otra área muy afectada por la pandemia, fue el segundo mayor contribuyente con una ganancia de 268,000 empleos. La contratación del gobierno estatal y local agregó la mayor cantidad de puestos de trabajo en 10 meses. Los sólidos ingresos fiscales y los fondos de proyectos de ley de estímulos anteriores probablemente respaldarán más contrataciones.

El repunte de la tasa de desempleo general es sorprendente pero no particularmente preocupante. Fue el resultado de un pequeño aumento en la fuerza laboral y más personas que abandonaron voluntariamente sus trabajos. La tasa de subempleo, que incluye a los trabajadores a tiempo parcial que quieren un trabajo a tiempo completo, se redujo al 9.8% desde el 10.2% en mayo y el 10.4% en abril.

Los trabajadores no regresan en masa

A medida que las empresas han aumentado su capacidad para satisfacer la mayor demanda, la escasez de trabajadores ha afectado la contratación, posiblemente frenando algo la recuperación. El informe más reciente del Departamento de Trabajo mostró que los puestos vacantes en abril se dispararon a un récord de 9.3 millones, suficiente para absorber todo el déficit de puestos de trabajo desde que comenzó la pandemia.

Las ganancias fuertes y aceleradas de la nómina indican que lo peor de la escasez de mano de obra podría haber quedado atrás. Los salarios más altos podrían hacer regresar a más trabajadores, pero 3.4 millones de personas siguen desaparecidas de la fuerza laboral. La tasa de participación se mantuvo estable el mes pasado, muy por debajo de los niveles previos a la pandemia*.

El aumento de las prestaciones por desempleo, la falta de cuidado de los niños y los temores por la salud pueden explicar por qué las personas han dudado en volver a incorporarse a la fuerza laboral, incluso cuando las ofertas de trabajo han aumentado considerablemente. Creemos que el impacto de estos factores probablemente disminuirá después del verano, lo que, junto con la expansión económica en curso, estimulará considerables ganancias de empleo.

Las fuertes ganancias del primer semestre sugieren rentabilidades más moderadas pero positivas en el futuro

Después de una primera mitad sólida, ¿qué puede seguir? Tras el informe de empleo del viernes, el S&P 500 alcanzó su nuevo máximo número 36 para 2021, lo que se suma al impulso positivo de la primera mitad del año. De enero a junio, el índice registró su segunda mejor ganancia desde 1998, con un desempeño impulsado por la reapertura económica, el aumento de las ganancias corporativas y el respaldo de las políticas*.

Durante los últimos 80 años, las acciones aumentaron un 10% o más 24 veces en los primeros seis meses del año*. Aun así, el S&P 500 registró ganancias por un promedio del 7% en la segunda mitad, además 19 de los 24 casos tuvieron rendimientos positivos*. Sin embargo, el aumento del mercado no fue ininterrumpido: el retroceso máximo promedio fue del 9%, casi el doble del declive promedio experimentado en la primera mitad del año*. El resultado es que es probable que los rendimientos se moderen en el futuro y que los retrocesos se vuelvan más profundos, pero la historia sugiere que las ganancias no se agotaran.

La gráfica muestra los rendimientos promedio y los mayores retrocesos en los últimos 80 años cuando el S&P 500 ganó más del 10% en la primera mitad del año. Los rendimientos en el segundo semestre de estos años fueron positivos el 79% del tiempo, pero más moderados.

La mejora paulatina del mercado laboral en dos de los últimos tres meses probablemente ha contribuido a la caída de los rendimientos de los bonos del Tesoro a 10 años por debajo del 1.50%. Esto, a su vez, ha ayudado a que las inversiones en tecnología y crecimiento recuperen el liderazgo del mercado*.

Dado que es probable que las lecturas de inflación se mantengan elevadas durante el verano, la aceleración de las ganancias laborales y una probable reducción en las compras de bonos de la Fed en el horizonte, creemos que el camino de menor resistencia para los rendimientos de los bonos a largo plazo es más alto.

Es probable que el crecimiento se desacelere a medida que el ciclo económico pase de la recuperación a la expansión. Pero seguirá siendo robusto en nuestra opinión, respaldando el caso de un mejor desempeño de los sectores cíclicos y las inversiones de estilo valor.

Los datos de empleo de junio hacen poco por cambiar la perspectiva de la Fed

Uno de los mayores riesgos para el repunte del mercado de valores es que los bancos centrales endurezcan la política de manera agresiva y antes de lo esperado, por lo que la interpretación de la Fed de los datos laborales y de inflación es fundamental. A pesar de las sólidas ganancias del mes pasado, el empleo total todavía está a 6.8 millones por debajo de su nivel prepandémico. Dado que las cifras están muy lejos del objetivo de la Fed de lograr un empleo pleno, amplio e inclusivo, Veletta piensa que no es urgente impulsar el cambio de un posible calendario de la política monetaria. Esperamos que la Fed adopte un enfoque paciente al reevaluar el caso de la acomodación de las políticas en curso.

La rápida creación de empleo les da a los responsables de la formulación de las políticas confianza para anunciar una reducción (una reducción en el ritmo de compra de activos) durante los próximos meses. Veletta piensa que este será un pequeño primer paso hacia la normalización de la política monetaria, pero aún queda un largo camino por recorrer. En 2013, el primer indicio de reducción de la Fed provocó un breve retroceso en las acciones y un aumento significativo en las tasas a largo plazo. Si bien vemos cierto riesgo alcista en los rendimientos a largo plazo, a diferencia de 2013, la tasa a 10 años ya ha subido algo desde los mínimos. Los sólidos rendimientos del mercado de valores durante el período anterior a una reducción gradual de la compra de bonos por la Fed brindan cierta tranquilidad de que la mejora de los fundamentos puede superar cualquier viento en contra de la política monetaria*.

Recibe estas recomendaciones cada semana

Suscríbete a las perspectivas semanales

Fuentes: (*datos de TradingView, Barron’s, Bloomberg o FactSet)

NOTA

Dado que Veletta se está enfocando en estos tiempos principalmente en oportunidades en los mercados de EUA, para cubrir las inversiones contra las fluctuaciones de la moneda mexicana y además tomar ventaja de sus precios más predecibles, la mayoría de nuestro análisis se centra en los mercados de los EUA. Sin embargo, nos mantenemos al tanto de todos los eventos significantes que afectan los mercados globalmente, y especialmente en México, para identificar oportunidades emergentes y cambiantes.

Declaraciones

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo, no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión ó estimación contenida en este reporte constituye el punto de vista de los analistas de Veletta Asesor en Inversiones Independiente S.A. de C.V. (VELETTA) a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. VELETTA no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de VELETTA y no puede ser reproducido ó utilizado parcial ó totalmente por ningún medio, ni ser distribuido, citado ó divulgado sin previo consentimiento de VELETTA. VELETTA, sus subsidiarias, empresas afiliadas, empleados ó las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. VELETTA, no busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, no pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.