Presente

Récords nuevos con datos nuevos

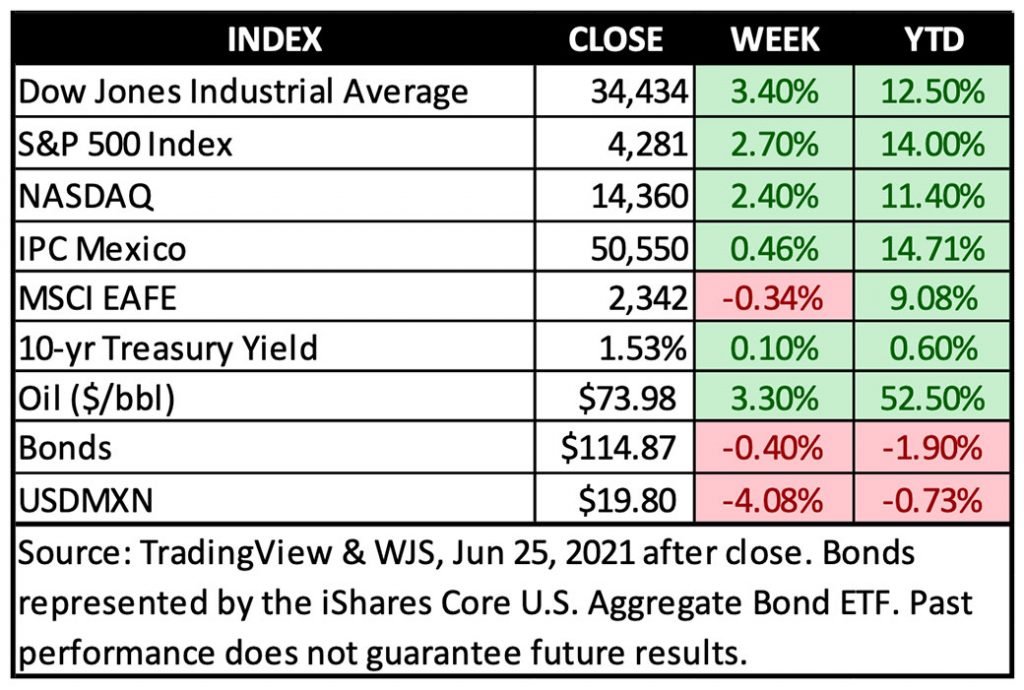

Los mercados cerraron la semana con una nota positiva después de la volatilidad impulsada por la Fed la semana pasada. El S&P 500 se encuentra en un nuevo récord histórico y tuvo su mejor semana desde febrero en medio de renovadas esperanzas de un paquete de infraestructura. Los sectores de energía, finanzas y consumo discrecional llevaron al mercado al alza durante la semana, ya que el área de valor superó el área de crecimiento. En medio de lecturas de alta inflación, los rendimientos de los bonos a 10 años de los EUA cotizaron al alza. Las acciones europeas y asiáticas también subieron mucho el viernes.

El tipo de cambio bajó fuerte (-4.08%) a favor del MXN ($19.80), después de que Banxico ajustara la política monetaria al alza por un 0.25%.

“Los datos de la semana pasada proporcionaron más evidencia de que las condiciones siguen siendo favorables para la renta variable, incluso cuando las tasas de crecimiento se desaceleran y la barra de las expectativas sube.”

Veletta Tweet

Los gastos de consumo personal, un indicador clave de la inflación, se ubicaron en 3.4% en mayo. Aunque la lectura marca el aumento más alto de la inflación desde 1992, está en gran medida en línea con las expectativas. Los inversionistas continúan anticipando que las lecturas de inflación actuales son transitorias y disminuirán a finales de este año. La energía fue el principal contribuyente a la lectura de la inflación, mientras que el crecimiento de los precios de los alimentos fue solo del 0.4%.

El movimiento silencioso en los rendimientos de los bonos esta semana nos indica que la lectura de la inflación fue esperada en gran medida por los inversionistas el viernes y no fue lo suficientemente alta como para cambiar su opinión sobre la inflación transitoria.

Los encabezados de esta semana se centraron en la inflación y la infraestructura. Veletta piensa que las acciones están claramente valorando una mayor probabilidad de un mayor estímulo fiscal, que probablemente impulsará una narración de crecimiento económico ya fuerte y ayudará aún más a la recuperación en el mercado laboral.

El área de valor ha tenido un rendimiento inferior al área de crecimiento durante gran parte del segundo trimestre, pero esa historia se ha revertido esta semana en las noticias de infraestructura, y los inversionistas prefieren las acciones cíclicamente sensibles al crecimiento.

Veletta piensa que es probable que los rendimientos se mantengan bajos a corto plazo y que las condiciones continúen favoreciendo las inversiones en acciones. Sin embargo, es probable que haya volatilidad en el mercado a lo largo del camino.

Perspectiva

Datos para un mercado en marcha constante

A pesar del leve retroceso de mediados de junio impulsado por las preocupaciones de un cambio de política de la Fed, no ha cambiado mucho en los mercados financieros o en las perspectivas de la economía. Después de moverse hacia los lados durante la mayor parte de los últimos dos meses, el S&P 500 alcanzó un nuevo máximo la semana pasada, el récord no. 33 de este año (un impresionante 26% de todos los días de sesiones operativas en 2021) *. Veletta califica esto como un reflejo de una fuerte recuperación y las fáciles condiciones financieras que han existido durante la mayor parte del año pasado. Los datos de la semana pasada proporcionaron más evidencia de que las condiciones siguen siendo favorables para la renta variable, incluso cuando las tasas de crecimiento se desaceleran y la barra de las expectativas sube.

La actividad del sector privado se está expandiendo a un ritmo sólido, pero la escasez sigue siendo un problema

El índice de gerentes de compras (Purchasing Manager´s Index o PMI) preliminar de junio, un indicador que anticipa la actividad económica en camino, mostró que la producción en todo el sector privado se expandió (PMI >50) a una tasa históricamente elevada, incluso cuando la tasa de expansión se desaceleró levemente desde el nivel récord de mayo.

En términos de desglose sectorial, el índice de actividad manufacturera se expandió a un máximo histórico desde que comenzaron los datos en 2007, mientras que el índice de servicios se suavizó, lo que hizo que el índice compuesto bajará ligeramente. A medida que los efectos del virus finalmente disminuyan y los consumidores vuelvan a sus patrones de gasto típicos, esperamos que la mejora en la demanda, que comenzó hace aproximadamente un año, se vuelva más amplia para incluir empresas orientadas al consumidor. Esta rotación del gasto en bienes, al gasto en servicios, probablemente impulsará el siguiente tramo de la recuperación.

Los datos de la encuesta continúan mostrando que las empresas están luchando por satisfacer la demanda, sufriendo escasez de materias primas y mano de obra, lo que está ejerciendo presión al alza sobre la inflación. Es probable que estas presiones persistan en el corto plazo, pero se espera que comiencen a disminuir en la segunda mitad del año. Los cuellos de botella y la escasez están en el centro del debate sobre la inflación, y por ahora el mercado se encuentra del lado de la opinión de la Fed, de que las presiones sobre los precios son transitorias y están ligadas a la reapertura económica.

De acuerdo con los datos de la encuesta que muestran tendencias favorables en el sector empresarial privado, las ganancias futuras continúan aumentando, lo que respalda el movimiento del mercado a nuevos máximos. Ahora se espera que las ganancias del S&P 500 crezcan casi un 40% en 2021 desde el 20% a principios de año*. El hecho de que las ganancias estén aumentando a un ritmo más rápido que el del mercado significa que las valoraciones han mejorado ligeramente, con la relación precio-ganancias a futuro cayendo a un mínimo de ocho meses.

Diferenciales crediticios corporativos siguen bajando y se encuentran cerca de mínimos históricos

Los diferenciales crediticios corporativos, la prima adicional sobre los bonos gubernamentales más seguros, son un buen barómetro de la salud económica y, a veces, son un indicador adelantado de los precios de las acciones. La semana pasada, los diferenciales de los bonos de alto rendimiento no solo se redujeron a un nuevo mínimo posterior a la pandemia, sino que ahora son más bajos que en cualquier otro momento desde la expansión posterior a la crisis financiera en 2008*.

Los diferenciales mínimos de varios años para los bonos de mayor riesgo indican una mayor confianza en la economía de los EUA y los inversionistas esperan que el riesgo crediticio y los incumplimientos se mantengan moderados. Las bajas tasas de endeudamiento de las empresas y la disminución del costo del capital respaldan el repunte de las acciones y contribuyen a la relajación de las condiciones financieras.

Veletta piensa que, aunque hay un margen limitado para que los diferenciales caigan mucho más, pueden permanecer bajos durante un período prolongado a medida que las ganancias corporativas y la economía aprovechen su fuerte recuperación durante los próximos años. Históricamente, los mercados bajistas y las recesiones solo se han producido cuando los diferenciales son amplios y las condiciones financieras estrictas, muy lejos de las condiciones actuales.

Los bancos superan las pruebas de estrés y se alcanza un acuerdo de infraestructura bipartidista

La Reserva Federal dio a conocer los resultados de su prueba de estrés anual, que está diseñada para probar la resistencia de los grandes bancos en condiciones de recesión mundial severa. Los resultados mostraron que los 23 bancos pasaron cómodamente la prueba de estrés, despejando el camino para levantar las restricciones relacionadas con la pandemia sobre dividendos y recompras de acciones. Se espera que los bancos revelen sus planes de retorno de capital a partir del lunes 28 de junio, y los analistas esperan aumentos de dividendos en el tercer trimestre y una aceleración significativa en las recompras de acciones.

Si bien la noticia no es sorprendente, la fortaleza reportada en el sistema bancario y el aumento de los pagos pueden ayudar a mantener el sentimiento positivo hacia el sector financiero, que es el segundo mejor desempeño este año después del energético, con un aumento del 24% *.

Después de semanas de negociaciones, el presidente de los EUA y un grupo bipartidista de senadores anunciaron un acuerdo de infraestructura que extrae 579 mil millones de dólares del Plan de Empleos estadounidense de 2.25 billones “trillions” de dólares que se dio a conocer en marzo. El acuerdo se centra en la infraestructura tradicional, como carreteras y puentes, así como en infraestructura de agua y banda ancha, y no incluye nuevos impuestos porque se financia mediante la reutilización de fondos de ayuda pandémica no utilizados, una recaudación de impuestos más estricta del Servicio de Impuestos Internos (IRS) y la venta de petróleo de la Reserva Estratégica de Petróleo.

El acuerdo aún enfrenta vientos en contra significativos para convertirse en ley porque el apoyo de los demócratas depende de que el Congreso también apruebe leyes con fondos para prioridades en torno al medio ambiente y la infraestructura humana. Desde la perspectiva del mercado, los aumentos de impuestos todavía están sobre la mesa si se aprueba una factura más grande a través del proceso de reconciliación de presupuesto**, pero la tasa del impuesto corporativo podría mantenerse por debajo de la propuesta inicialmente si se firma un acuerdo bipartidista por separado. Los $ 579 mil millones se sumarían al crecimiento del PIB, pero solo modestamente, ya que el gasto se extiende a lo largo de ocho años.

Los retrocesos en el mercado son inevitables, pero no deberían ser una razón para permanecer al margen

Los nuevos máximos y la baja volatilidad no son signos de agotamiento. Han prevalecido bastante en el pasado durante las fuertes tendencias alcistas del mercado y los períodos de fuerte impulso económico. Sin embargo, incluso los mejores mercados experimentan reveses y sacudidas.

Desde 1971, el S&P 500 ha experimentado un retroceso del 5% o más aproximadamente cada cuatro meses, con una disminución media del 9.4% *. La última caída considerable se produjo en septiembre de 2020, cuando las acciones cayeron un 9.6%, hace casi nueve meses *. La historia sugiere que podríamos estar atrasados para una corrección. Sin embargo, podría haberse hecho el mismo argumento en febrero, y el S&P 500 ha subido un 13% desde entonces *.

Los retrocesos del mercado alcista son generalmente de corta duración y pueden ocurrir inesperadamente. Un exceso de inflación que persiste, o un cambio considerable en la política de la Fed, probablemente podrían desencadenar esta vez.

En lugar de intentar anticipar el cronometraje del mercado, Veletta aconseja a los inversionistas que mantengan expectativas realistas de rentabilidad, crear o mantener carteras adecuadamente diversificadas y seguir siendo oportunistas en tiempos de volatilidad. Como mostraron los acontecimientos de la semana pasada, la actividad continúa expandiéndose a un ritmo sólido, los diferenciales de crédito son bajos, los balances de los hogares son muy sólidos y las recompras de acciones están aumentando, lo que respalda el caso de un mercado alcista duradero.

Recibe estas recomendaciones cada semana

Suscríbete a las perspectivas semanales

Fuentes: (*datos de TradingView, Barron’s, Bloomberg o FactSet)

NOTA

Dado que Veletta se está enfocando en estos tiempos principalmente en oportunidades en los mercados de EUA, para cubrir las inversiones contra las fluctuaciones de la moneda mexicana y además tomar ventaja de sus precios más predecibles, la mayoría de nuestro análisis se centra en los mercados de los EUA. Sin embargo, nos mantenemos al tanto de todos los eventos significantes que afectan los mercados globalmente, y especialmente en México, para identificar oportunidades emergentes y cambiantes.

Declaraciones

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo, no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión ó estimación contenida en este reporte constituye el punto de vista de los analistas de Veletta Asesor en Inversiones Independiente S.A. de C.V. (VELETTA) a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. VELETTA no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de VELETTA y no puede ser reproducido ó utilizado parcial ó totalmente por ningún medio, ni ser distribuido, citado ó divulgado sin previo consentimiento de VELETTA. VELETTA, sus subsidiarias, empresas afiliadas, empleados ó las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. VELETTA, no busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, no pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.