Presente

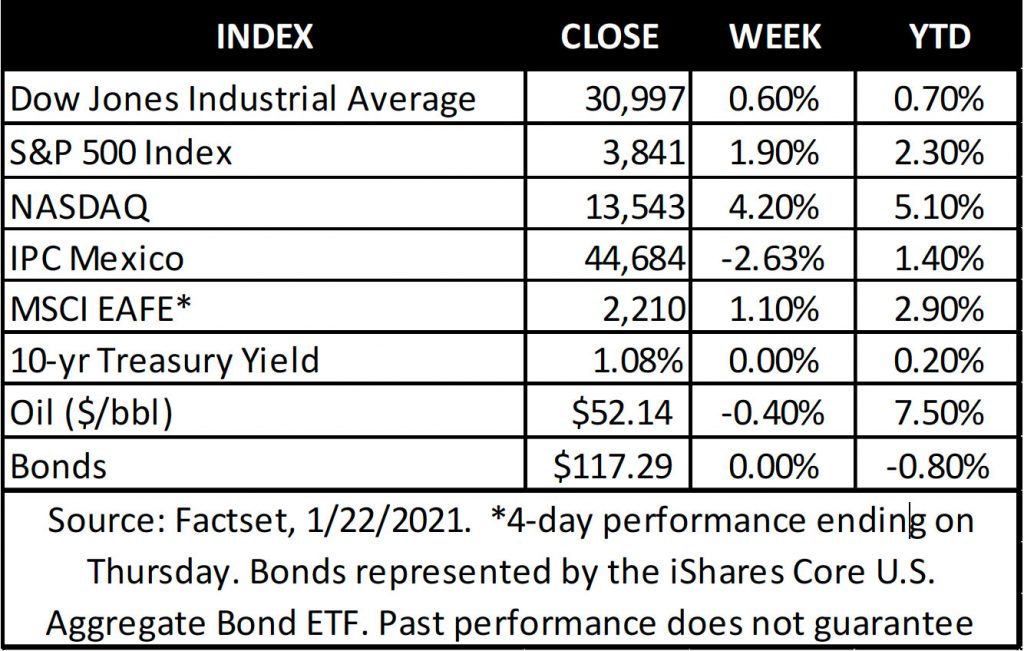

Los mercados de valores en los EUA terminaron la semana pasada ligeramente por debajo de los máximos históricos, ya que los inversionistas continúan equilibrando las noticias positivas con los desafíos a corto plazo.

El IPC de México sí cayo de manera significante.

La atención en los EUA se encuentra en la propuesta del nuevo estímulo fiscal de US $1.9 billones de la administración de Biden, el empeoramiento de las noticias sobre el coronavirus y el manejo de la aplicación de las vacunas.

Los republicanos han mostrado resistencia a un estímulo tan considerable, ya que les preocupa la sostenibilidad a largo plazo de los niveles de déficit del gobierno.

Esta semana entrante arrojará algo de luz sobre las ganancias y los fundamentos de las compañías, con más del 23% del S&P 500 publicando sus resultados trimestrales (20T4).

El ramo económico de la vivienda sigue siendo sólida a medida que aumentan los inicios y los permisos de construcción, y aunque ha habido un retroceso a corto plazo en el refinanciamiento hipotecario, la demanda sigue siendo elevada debido a las tasas persistentemente bajas.

Perspectiva

¿Puede continuar la racha con mercados cerca de nuevos máximos?

La semana pasada, las acciones sumaron a sus sólidas ganancias de nueve meses, y los principales índices alcanzaron nuevos máximos históricos cuando Joe Biden se inauguró como el 46° presidente de los Estados Unidos. El reciente tramo de dos meses y medio desde el día de las elecciones de los EUA hasta el comienzo de la nueva administración marca el desempeño postelectoral más sólido desde 1932, con el S&P 500 dando un rendimiento del 14%*. A modo de comparación, las segundas mejores ganancias en el mismo periodo fueron en 1960-1961 cuando Kennedy asumió el poder, con el S&P 500 ganando un 9%*. El descubrimiento y el lanzamiento de vacunas eficaces han generado la esperanza de que las restricciones se levanten gradualmente, acelerando la recuperación económica y volviendo a la normalidad. Al mismo tiempo, el estímulo fiscal de US$ 900 mil millones de dólares aprobado en diciembre y las perspectivas de un mayor alivio fiscal bajo la nueva administración han añadido combustible a la recuperación del mercado de valores.

Las siguientes perspectivas sobre el desempeño del mercado son varias opiniones sobre lo que podría suceder de aquí en adelante:

1. Las prioridades políticas de la nueva administración se alinean con dos impulsores clave del mercado para 2021

Veletta piensa que dos de los impulsores más importantes del desempeño del mercado este año serán el ritmo de la vacunación y el tamaño del estímulo fiscal adicional. En nuestra opinión, los inversionistas no pierden de vista que los aspectos de política propuestos más favorables para las acciones se adelantan este año, mientras que los que podrían desencadenar alguna indigestión, como aumentos de los impuestos corporativos, probablemente se pospondrán hasta que la recuperación esté en marcha y en pie más seguro.

La distribución efectiva de vacunas es un catalizador necesario para un crecimiento más rápido.

Para mantener las ganancias del mercado y lograr la recuperación esperada de las ganancias corporativas, es necesaria una implementación exitosa de las vacunas. La semana pasada, el presidente Biden dio a conocer detalles de su plan de respuesta al coronavirus, enfatizando un aumento en las pruebas e incluyendo un mayor uso de la ‘Ley de Defensa’ para ayudar con la producción de vacunas. El plan también busca acelerar el lanzamiento de vacunas proporcionando más fondos a los funcionarios locales y estatales. Desde una perspectiva económica, un lanzamiento de vacunas potencialmente acelerado permitirá un retorno más rápido a los hábitos de gasto normales y beneficiará a las industrias más afectadas como las del tiempo libre y la de hospedaje, al tiempo que actuará como un catalizador para una mayor curación del mercado laboral.

Es probable que esté en camino otra inyección fiscal para la economía.

Hasta que la recuperación retome más impulso, probablemente se necesite una extensión del puente fiscal. La propuesta afirmada de una inyección fiscal para el COVID- 19 de US $900 mil millones que se aprobó en diciembre, bajo la administración Trump, proporciona beneficios por desempleo hasta el 14 de marzo. La administración de Biden ha propuesto otra inyección fiscal masiva por valor de US $1,900 mil millones, equivalente a casi el 9% del PIB, que ampliaría los beneficios por desempleo hasta septiembre.

Sospechamos que la propuesta fiscal de Biden se reducirá en el proceso de negociación durante los próximos meses, pero es probable que venga otro paquete de ayuda considerable, impulsando el crecimiento del PIB y aumentando los ingresos personales. La “CARES Act” de los EUA elevó los ingresos personales a US $2,000 mil millones por encima de los niveles anteriores a la crisis el año pasado, y los ingresos se mantienen por encima de la tendencia pre-pandémica. Los pagos directos adicionales a los hogares y las extensiones de las prestaciones por desempleo mantendrían los ingresos muy por encima de la tendencia, apoyando el consumo.

2. El mercado alcista tiene más margen de maniobra

El aumento de las ganancias corporativas, la política monetaria flexible de la FED y las condiciones financieras laxas suelen ser una combinación poderosa para los mercados de valores en alza. Estas condiciones históricamente han ocurrido en las fases de ciclo temprano y medio, en lugar de al final de un mercado alcista.

Ganancias a punto de crecer.

A medida que la incipiente recuperación económica se acelera después de una racha blanda a principios de año, las ganancias corporativas se verán reforzadas por la recuperación del ciclo económico. Se espera que el PIB de los EUA crezca entre un 4% y un 5% este año, y el nivel alto es más probable si se aprueba un mayor estímulo fiscal.

Además, una caída del 7% en el dólar estadounidense frente a las principales monedas ayudará al crecimiento de los ingresos, y las estructuras corporativas eficientes permitirán que se amplíen los márgenes de beneficio. Con todo, parece factible que las ganancias corporativas crezcan más del 20% en 2021, según Bloomberg. A pesar de que la temporada de ganancias del cuarto trimestre apenas ha comenzado (el 13% de las empresas del S&P 500 han informado ganancias al 22/1), los primeros resultados son alentadores, y las empresas hasta ahora reportan ganancias de un 21.5% por encima de las expectativas, como señaló FactSet.

La FED seguirá con una política monetaria relajada.

Las perspectivas de ayuda fiscal adicional reducen las presiones para que la FED haga más para apoyar la recuperación. Sin embargo, incluso con el repunte económico más fuerte que esperamos, es probable que la FED se mantenga firme y mantenga las tasas cerca de cero durante al menos los próximos dos años. Seguirá habiendo una sub- capacidad significativa en la economía y el mercado laboral a finales de año, por lo que creemos que la FED también continuará con su ritmo actual de compra de bonos.

3. Las expectativas elevadas podrían significar que se avecina un periodo de consolidación

El rally del mercado que se está viviendo ha puesto una meta alta para la nueva administración, y los mercados ya han valorado una mejora saludable en los fundamentos, lo que potencialmente deja la puerta abierta a una decepción a corto plazo.

A continuación, se presentan tres factores que, en nuestra opinión, podrían afectar el sentimiento a corto plazo sin descarrilar la recuperación.

La pandemia seguirá impulsando los fundamentales en los próximos meses. Las nuevas variantes del COVID-19, más contagiosas, amenaza con mantener los bloqueos europeos a más tiempo de lo esperado. Esto llevó a Alemania a recortar su pronóstico de PIB para 2021 a + 3% desde + 4.4%, como señaló FactSet. Es alentador que haya más vacunas en camino, y los resultados del ensayo de Johnson & Johnson se esperan para finales de este mes.

Con la toma de posesión de Biden detrás, el enfoque de los inversionistas de los EUA cambiará al proceso legislativo y lo que realmente se está logrando. Con ese fin, la nueva administración enfrentará obstáculos en el Senado, y el plan de estímulo de Biden ya ha recibido cierto retroceso.

Históricamente, las acciones se han detenido en los primeros 100 días después de la toma de posesión de un nuevo presidente, y el S&P 500 ha obtenido aproximadamente un 1% en promedio desde 1933, aunque el desempeño ha variado ampliamente, lo que refleja las condiciones económicas en ese momento y no los resultados de las elecciones*. Es alentador que las acciones hayan aumentado bajo cualquier combinación política, un testimonio de la naturaleza no partidista de los mercados. Desde 1933, la combinación del presidente demócrata y el Congreso ha dado como resultado un rendimiento anual del 9.3%*.

Según los datos de FactSet, el S&P 500 cotiza a casi 23 veces las ganancias empresariales de este año, lo que refleja un alto nivel de optimismo. Creemos que el fuerte crecimiento de los ingresos este año ayudará a que las valoraciones se normalicen, pero en estos niveles ya se descartan muchas de las buenas noticias. Como destacó la resiliencia de las ganancias del año pasado, todavía hay espacio para sorpresas positivas, pero los inversionistas serán sensibles a cualquier retroceso económico y propuestas de políticas que afecten las ganancias corporativas, como impuestos corporativos más altos.

Veletta prevé que la racha ganadora del mercado continuará en 2021, pero no ininterrumpida. Un periodo de consolidación sería saludable y permitiría que la mejora de las ganancias y los fundamentos económicos se pongan al día con los precios de los mercados. Observamos que tales correcciones del mercado son comunes incluso durante las primeras etapas del ciclo del mercado. Dada nuestra perspectiva positiva de crecimiento económico y ganancias, consideraríamos cualquier retroceso próximo como oportunidades de compra atractivas para inversionistas con un horizonte a largo plazo.