Presente

Empieza la temporada de verano para los mercados

NOTA: El lunes es “Memorial Day” en los EUA, día festivo nacional y sus mercados de valores permanecerán cerrados. Para el martes resumen su actividad normal, se nota el comienzo de la temporada de verano para los mercados de valores. Terminando con “Labor Day”, a principios de septiembre.

“Veletta anticipa que este fuerte repunte cíclico de las ganancias proporcionará combustible adicional para que el mercado alcista extienda su longevidad.”

Veletta Tweet

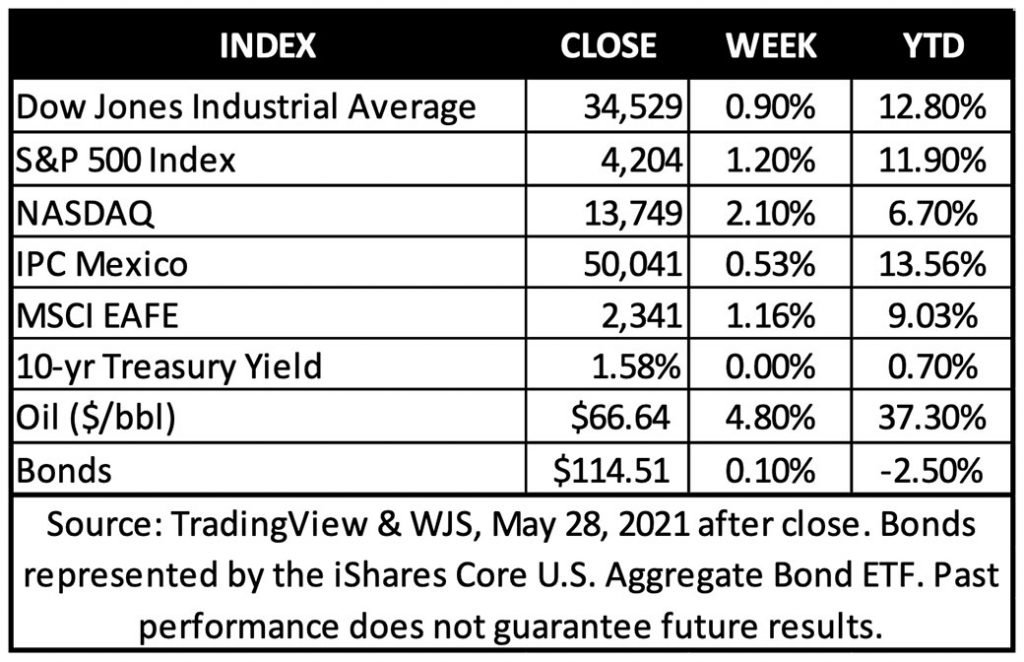

Las acciones cerraron el viernes ligeramente al alza en los EUA, registrando una ganancia en la semana. Aunque salieron datos importantes durante la semana, no resultaron impulsores de sorpresa en los encabezados, lo que mantuvo el enfoque principalmente en la salud de la recuperación económica, lo que fue ayudado por el alentador informe inicial de solicitudes de desempleo del jueves. Los servicios públicos, el cuidado de la salud y la tecnología estuvieron entre los líderes, lo que indica un tono ligeramente defensivo a las ganancias. Las acciones globales subieron y los rendimientos de los bonos del Tesoro bajaron moderadamente, ya que el volumen de operaciones en la mayoría de los mercados era bajo antes del largo fin de semana festivo.

La política fiscal de los EUA se mantuvo al frente y al centro con el presupuesto de US $6 billones (Trillions) para 2022 del presidente Biden publicado el viernes, así como la contrapropuesta de $928 mil millones de los republicanos al proyecto de ley de infraestructura de $1.7 billones de la Casa Blanca. La atención del mercado permanece más en este último, ya que el estímulo fiscal y las posibles subidas de impuestos plantean las mayores implicaciones a corto plazo para el repunte económico. El número del plan de infraestructura de casi $1billón del Partido Republicano nos sugiere que un proyecto de ley bipartidista tiene potencial, pero sospechamos que las propuestas de aumento de impuestos seguirán siendo un punto de conflicto polémico.

Los datos de ingresos y gastos personales publicados el viernes proporcionaron una nueva visión de la salud del consumidor estadounidense. Las lecturas de abril contienen algunas distorsiones, pero indican en general que las tendencias del gasto y la inflación siguen al alza. Los ingresos personales cayeron un 13.1% con respecto al mes anterior, reflejando los cheques de estímulo que se realizaron en marzo. Ajustando por ese factor, las lecturas recientes del mercado laboral, en opinión de Veletta, sugieren que el ingreso agregado de los hogares está aumentando. Con ese fin, el gasto personal aumentó un 0.5% en comparación con marzo, lo que refleja el aumento de la actividad económica impulsada por las vacunas. Queremos destacar que una medida de inflación contenida en estos datos confirma la tendencia reciente de aumento de los precios al consumidor. Esto se esperaba en gran medida, ya que las preocupaciones por el aumento de la inflación están bien arraigadas en la narrativa del mercado. Esperamos que este juego de jalar la cuerda, entre un crecimiento más fuerte y una inflación más alta, sea un factor clave de la confianza y el rendimiento del mercado a medida que los mercados avancen durante el verano.

Perspectiva

Conclusiones principales para el primer trimestre de reportes empresariales.

Los temores a la inflación disminuyeron un poco la semana pasada, notándose en la baja de las tasas a diez años, y el S&P 500 logrando una pequeña ganancia en mayo, su cuarto aumento mensual consecutivo. Con pocos desarrollos que cambien la narrativa y la temporada de reportes del primer trimestre en gran parte completa, es una buena oportunidad para realizar una verificación de calibre sobre la salud del sector corporativo. Dado que la mayoría de los inversionistas obtienen exposición al mercado de valores a través de fondos de inversión y ETF´s que rastrean los principales índices, es fácil olvidar que las empresas individuales constituyen la columna vertebral del mercado y que sus ganancias colectivas son las que impulsan los rendimientos de las inversiones a largo plazo. A continuación, proporcionamos unas conclusiones principales del último trimestre de reportes y debatiremos las implicaciones de las tendencias recientes para el futuro.

El repunte de las ganancias aumenta de fuerza

Dado que el 97% de las empresas del S&P 500 ya han informado resultados, se prevé que las ganancias del primer trimestre aumenten en un 50% con respecto al año anterior, el ritmo más rápido desde 2010*. No solo una mayor proporción de empresas superaron las proyecciones (86% frente a 74 % históricamente), pero los resultados reales también han superado las estimaciones de los analistas en un récord del 23%. Como resultado, los analistas han seguido revisando sus números al alza, y ahora se espera que las ganancias de 2021 crezcan un 34% desde el 22% a principios de año*.

A diferencia de los tres trimestres anteriores, donde los resultados fueron mejores de lo proyectado, principalmente a raíz de las bajas expectativas, las ganancias de este primer trimestre reflejan una alta fortaleza económica. La demanda está por recuperarse a un ritmo rápido a medida que disminuyen las infecciones, aumentan las vacunas y se eliminan las restricciones. Y como mostraron los datos de ingresos y gastos de la semana pasada, los consumidores continúan teniendo una cantidad significativa de ahorros en exceso que podrían implementar a medida que las actividades normales comiencen a reanudarse.

En este contexto, la evolución de la bolsa y las ganancias corporativas están sincronizadas, lo que debería brindar cierta comodidad a los inversionistas. Pero dado que ya se espera que las ganancias corporativas de los próximos 12 meses superen su nivel prepandémico en un + 11%, nos preguntamos si ¿todavía hay margen para crecer? Basándonos en nuestras expectativas de una expansión duradera, creemos que sí. Después de las dos últimas recesiones, las ganancias corporativas continuaron creciendo en un promedio del 65% una vez que recuperaron su máximo anterior*.

Los márgenes de utilidad alcanzan un nuevo récord

El crecimiento de los ingresos superó las expectativas, pero Veletta considera que fue el aumento de los márgenes de utilidad (qué tan rentables se basan las empresas en los ingresos que obtienen) a un nuevo récord que fue lo más destacado. La principal mejora en los márgenes se produjo en los sectores de consumo discrecional (liderado por los fabricantes de automóviles), finanzas y materiales.

Atribuimos la fuerte recuperación de la rentabilidad a:

- el beneficio del aumento de las ventas impulsado por la demanda reprimida y las transferencias de ingresos del gobierno;

- ganancias de productividad con una mayor adopción de tecnología y un retraso en el ritmo de contratación;

- menores gastos por intereses, ya que las empresas se beneficiaron de las tasas históricamente bajas;

- pérdidas crediticias menores de lo que se temía, lo que beneficia las ganancias de los bancos a medida que se liberan las reservas; y

- un dólar estadounidense más bajo, lo que ayuda a las ganancias de las empresas multinacionales.

Los mayores costos de insumos y la escasez de materiales probablemente planteen desafíos a corto plazo para la rentabilidad. Sin embargo, las empresas parecen dispuestas y capaces de traspasar estos aumentos de costos a los consumidores. Históricamente, los márgenes de ganancias corporativas generalmente se han expandido con la inflación. Si la demanda se mantiene fuerte como esperamos, las tasas de interés se mantienen relativamente bajas y la productividad aumenta en línea con el crecimiento de los salarios, los márgenes pueden permanecer elevados por un tiempo. Sin embargo, esta dinámica podría cambiar potencialmente a fines de 2022 si los costos de endeudamiento aumentan a medida que avanza la expansión y si el crecimiento de los salarios se acelera a medida que se elimina la baja del empleo.

Los sectores cíclicos tienen el impulso de las ganancias a sus espaldas

Las empresas de tecnología y crecimiento continúan publicando resultados estelares incluso cuando algunas de las tendencias pandémicas están comenzando a revertirse. Sin embargo, las mayores sorpresas de ganancias positivas en los resultados del primer trimestre provinieron de los sectores cíclicos y las inversiones de estilo de valor, incluida la energía y las finanzas, que son los dos sectores con mejor desempeño en lo que va de año.

Las empresas cíclicas son muy sensibles al crecimiento económico y, por ello, se beneficiarán más del repunte de la actividad económica. Dado que se prevé que los EUA experimente el crecimiento del PIB más rápido este año desde 1984*, el caso de pagar por las empresas que tienen valuaciones altas pero que tienen un perfil de crecimiento prometedor a largo plazo se vuelve menos convincente en el corto plazo. Por supuesto, eso cambiaría si la expansión económica decepciona, o si la intervención de la Fed pone en cortocircuito la recuperación. Pero estos escenarios no son los más probables en los próximos dos años, en opinión de Veletta.

Ingresos internacionales que intentan ponerse al día

Debido a que el lanzamiento de la vacuna comenzó más lentamente en Europa y Japón, y el apoyo fiscal no fue ni de cerca tan generoso como en los EUA, la recuperación económica en estas regiones se ha retrasado. Esto también se refleja en los resultados corporativos menos sólidos de los trimestres anteriores. Se espera que las ganancias de los mercados desarrollados internacionales estén un 4% por debajo de su nivel de enero de 2020 dentro de un año, mientras que las ganancias de los EUA se proyectan en 11% por encima*.

La otra cara es que los mercados internacionales tienen potencial para ponerse al día, y los resultados de las ganancias del primer trimestre podrían haber dado una idea de eso. El crecimiento de las ganancias internacionales superó el crecimiento de los EUA en un 20%, lo que marcó el primer rendimiento superior relativo en 12 trimestres*. Las comparaciones más fáciles (las ganancias disminuyeron más el año pasado) y la composición sectorial de los índices desarrollados internacionales (mayor peso en los sectores cíclicos) abogan por un mejor desempeño en el futuro, aunque aún no está claro si el crecimiento más rápido de las ganancias puede sostenerse. Coincidente o no, mayo fue el primer mes de este año en que las acciones de gran capitalización desarrolladas a nivel internacional superaron a las de gran capitalización estadounidenses.

Un crecimiento al máximo y las expectativas en rápido aumento plantean vientos en contra

Si bien se espera que continúe el ritmo de crecimiento vertiginoso de las ganancias, ya que se prevé que las ganancias del S&P 500 crezcan dos dígitos durante los tres trimestres restantes de 2021, Veletta estima que el crecimiento del segundo trimestre probablemente marcará el pico*. Pensamos que la desaceleración esperada del crecimiento simplemente reflejará el regreso a un estado más normal y estable para la economía, en lugar del final de un ciclo económico. Aun así, una posible desaceleración combinada con expectativas elevadas podría traducirse en rendimientos a corto plazo moderados.

En términos de expectativas, los analistas han ajustado las estimaciones de ganancias de 2021 al alza al ritmo más rápido de los últimos 25 años, y el UPA (utilidades por acción) de 2022 también ha aumentado a un ritmo rápido*. Sin duda, esto refleja una economía en mejora, pero es probable que la mayor parte de las revisiones al alza se encuentran ya en el pasado. Hay que señalar que las estimaciones del próximo año no tienen en cuenta ningún aumento potencial de los impuestos corporativos, lo que recortaría las ganancias entre un 4% y un 9% según las estimaciones sobre lo propuesto hasta ahora.

Resumiendo

La trayectoria de las ganancias sigue siendo positiva, ya que la fortaleza económica y las mejoras en la rentabilidad impulsan las cifras al alza. Velettaanticipa que este fuerte repunte cíclico de las ganancias proporcionará combustible adicional para que el mercado alcista extienda su longevidad.

Hay que ver que es probable que el ritmo de las ganancias del mercado se desacelere, especialmente si las valuaciones se normalizan algo como esperamos, creemos que la mejora de los fundamentos corporativos proporciona suficiente colchón para sostener la trayectoria ascendente de las acciones.

En el contexto de una cartera bien diversificada, recomendamos inversiones ligeramente ponderadas y seleccionadas hacia clases de activos económicamente sensibles e internacionales (acciones de mercados emergentes y acciones internacionales de pequeña / mediana capitalización) que, en nuestra opinión, tienen el potencial de mejorar el rendimiento de una cartera.

Recibe estas recomendaciones cada semana

Suscríbete a las perspectivas semanales

Fuentes: (*datos de TradingView, Barron’s, Bloomberg o FactSet)

NOTA

Dado que Veletta se está enfocando en estos tiempos principalmente en oportunidades en los mercados de EUA, para cubrir las inversiones contra las fluctuaciones de la moneda mexicana y además tomar ventaja de sus precios más predecibles, la mayoría de nuestro análisis se centra en los mercados de los EUA. Sin embargo, nos mantenemos al tanto de todos los eventos significantes que afectan los mercados globalmente, y especialmente en México, para identificar oportunidades emergentes y cambiantes.

Declaraciones

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo, no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión ó estimación contenida en este reporte constituye el punto de vista de los analistas de Veletta Asesor en Inversiones Independiente S.A. de C.V. (VELETTA) a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. VELETTA no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de VELETTA y no puede ser reproducido ó utilizado parcial ó totalmente por ningún medio, ni ser distribuido, citado ó divulgado sin previo consentimiento de VELETTA. VELETTA, sus subsidiarias, empresas afiliadas, empleados ó las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. VELETTA, no busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, no pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.