Presente

El ritmo económico se eleva cada día más a nivel mundial

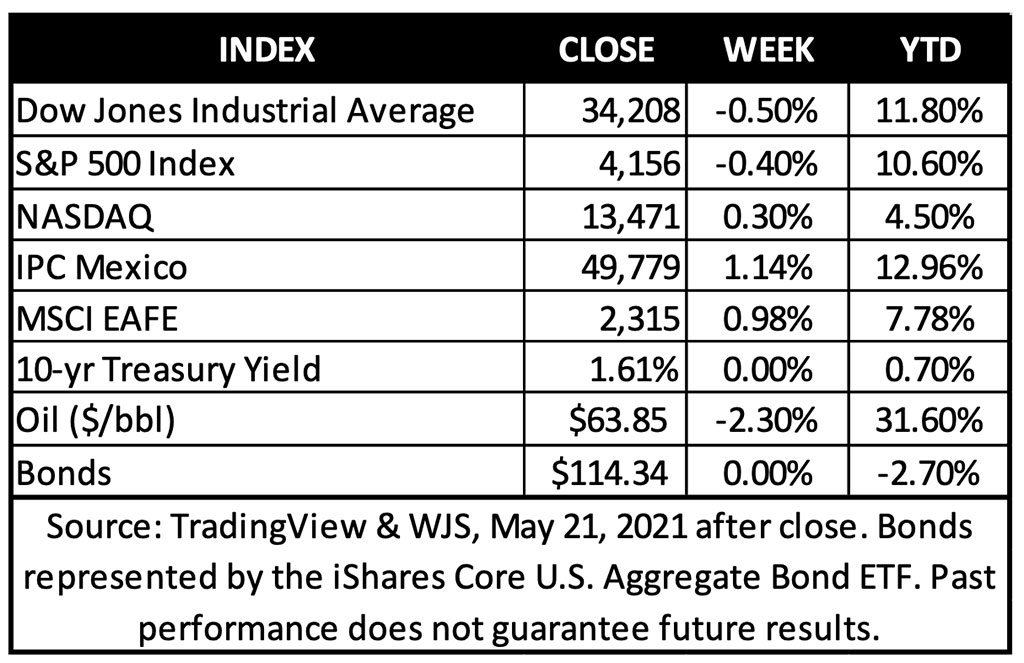

Las acciones terminaron mixtas el viernes, fluctuando entre ganancias y pérdidas, coronando una semana volátil. Los datos económicos alentadores y la fortaleza continua de las ganancias corporativas ayudaron a respaldar la confianza de los inversionistas. Los mercados europeos lideraron las acciones mundiales al alza tras los datos que muestran que la actividad empresarial de servicios en la región se expandió a un ritmo más rápido de lo esperado. En los EUA, los sectores cíclicos obtuvieron mejores resultados, con fortaleza en los sectores energético, financiero e industrial. El petróleo subió casi un 3%, aunque todavía descendió un 2.5% durante la semana ante la perspectiva de un aumento de la oferta de crudo iraní en los mercados mundiales. Los rendimientos de los bonos del gobierno cambiaron poco.

El enfoque en el frente económico se centró en los índices de gerentes de compras (PMI) preliminares de mayo, que mostraron que la actividad comercial se expandió a un ritmo récord en los EUA y a un ritmo acelerado en Europa. Las ganancias en ambas regiones fueron impulsadas por la fortaleza de los servicios, con una demanda en aumento a medida que las economías reabren y se eliminan las restricciones para contener el virus. Con el ritmo de las vacunas aumentando en Europa y con el apoyo fiscal continuo, la recuperación económica está preparada para acelerar el resto del año. El PIB europeo aún se mantiene un 5.5% por debajo de su máximo anterior, mientras que el PIB de los EUA probablemente habrá recupere sus niveles máximos para fines de este trimestre. Veletta considera que existe la posibilidad de que Europa se ponga al día y que la economía mundial experimente una expansión sincronizada sostenida más adelante en el año.

En medio de una recuperación contenida, pero notable la volatilidad esta semana, impulsada por las preocupaciones sobre la inflación y un fuerte retroceso en las criptomonedas, las ganancias corporativas han seguido llegando en acciones sólidas y de respaldo. Con la temporada de resultados del primer trimestre casi completa, el 86% de las empresas han superado las proyecciones, superando las estimaciones en un 22% récord. Como resultado, se prevé que las ganancias del primer trimestre aumenten en un 50% y en un 34% durante todo el año. Veletta piensa que este fuerte repunte cíclico de las ganancias corporativas proporcionará combustible adicional para que el mercado alcista extienda su longevidad. Sin embargo, a medida que el ritmo de las ganancias y el crecimiento económico se desacelere el próximo año, los retrocesos podrían volverse más frecuentes y es probable que los rendimientos se moderen.

Perspectiva

¿Por dónde nos ubicamos?

Este año, la palabra inflación será muy popular en su uso en los medios de comunicación financieros. Con la economía recuperando impulso y las ganancias corporativas aumentando, la base para el desempeño del mercado de valores es bastante sólida. Entonces, el aumento de la inflación representa la mosca en la sopa, y aunque no creemos que arruine la fiesta, sí esperamos que continúe raspando la música de un disco de vinilo.

El panorama de las inversiones rara vez está exento de amenazas. Para los inversionistas, la clave es evaluar esas amenazas dentro del panorama general. La semana pasada, los mercados se guiaron por la lucha de cuerda entre la creciente preocupación por la inflación y la intención de la Reserva Federal de mantener la llave del estímulo de la política monetaria bien abierta durante un tiempo más. Dado que es probable que esta tensión permanezca detrás del volante en 2021, aquí les presentamos nuestro vistazo a los factores de riesgo anteriores que instigaron ansiedad y volatilidad en el mercado:

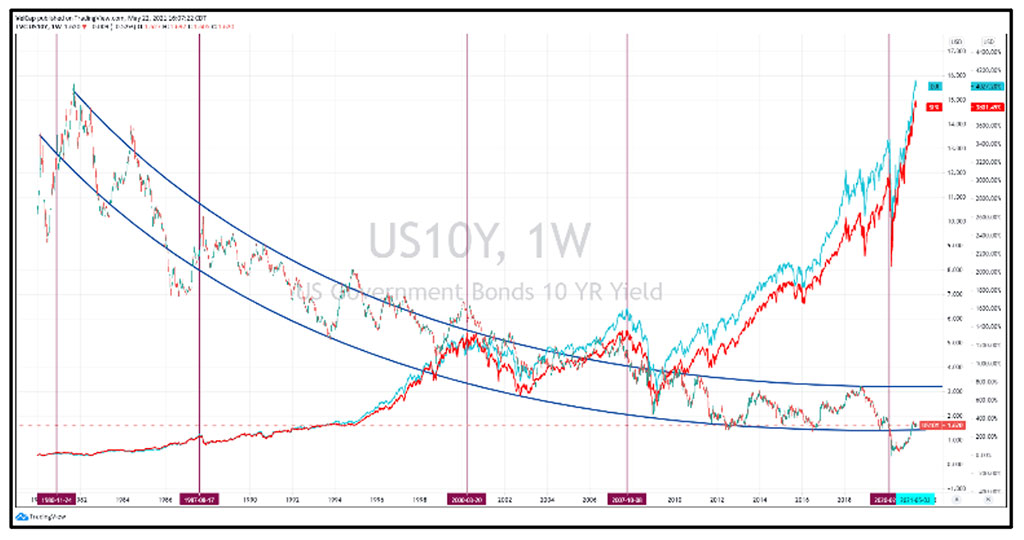

Tasas de interés: las tasas de interés a 10 años aumentaron bruscamente de enero a marzo, lo que avivó las preocupaciones de que el aumento de los costos de los préstamos sofocaría la expansión económica y amenazaría una mayor subida de las acciones.

El rendimiento de los bonos del Tesoro a 10 años comenzó el año calendario por debajo del 1% por primera vez, pero se disparó rápidamente del 0.93% al 1.73% a fines de marzo. La pronunciada subida sacudió el mercado de valores, provocando dos retrocesos separados del 4% durante ese tramo.

Veletta opina que el factor sigue siendo, que las tasas han subido, pero no se encuentran altas. Además, el catalizador del aumento, las expectativas de un crecimiento económico más fuerte, es en nuestra opinión, un factor positivo a más largo plazo.

El aumento de las tasas de interés fue un factor en los retrocesos del mercado en 2013 y 2018, pero no socavó la expansión más amplia. Las acciones ganaron un promedio del 30% en los 12 meses posteriores a esos episodios de volatilidad impulsada por las tasas*.

El aumento de las tasas a más largo plazo ha llevado a comparaciones históricas con 1994, un año en el que el rendimiento a 10 años aumentó casi un 3% y el rendimiento del mercado de acciones y de bonos se vio afectado. Sin embargo, debemos señalar que la Fed aumentó su tasa de política siete veces en ese período. No esperamos que la Fed suba su tasa de política por encima del 0% en absoluto durante el 2021. Es más, las tasas a 10 años promediaron 6.8% en los últimos cinco picos del mercado de valores. No esperamos que las tasas alcancen esos niveles esta vez, pero creemos que todavía hay un margen significativo para que las tasas de interés suban antes de que, probablemente socaven el crecimiento económico o las ganancias del mercado de valores.

Los rendimientos a diez años se han mantenido a flote desde marzo, rebotando alrededor del nivel del 1.6%, lo que todavía los deja por debajo de donde estaban al comienzo de la pandemia. Veletta estima que la firmeza de las expectativas de inflación hará que las tasas a largo plazo suban gradualmente a medida que avancemos. Durante los últimos 25 años, los entornos previos de tasas de interés en aumento gradual han estado acompañados con sólidas ganancias en el mercado de valores y rendimientos moderados de la renta fija*. Si bien las asignaciones de renta fija pueden parecer poco atractivas, los bonos agregan valor a las carteras equilibradas al ayudar a limitar la caída durante los retrocesos del mercado de valores.

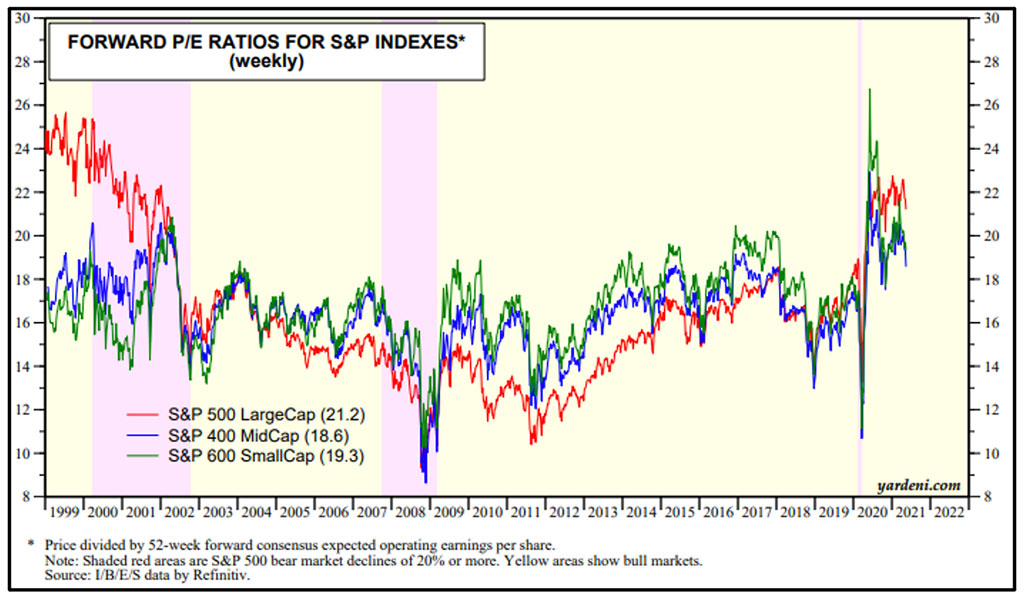

Valuaciones de acciones: el fuerte aumento de los precios de las acciones desde los mínimos de marzo de 2020 llevó las valoraciones a máximos de 20 años, lo que generó preocupaciones de que el mercado se había adelantado demasiado a los fundamentales*.

El S&P 500 subió un 75% en los primeros 12 meses de la recuperación, fijando un precio en las expectativas de un repunte de las ganancias corporativas*. Esa recuperación de utilidades “profits” está en marcha, con un aumento de las ganancias del 49% en el primer trimestre de este año*. Sin embargo, los precios de las acciones han aumentado mucho más rápido que las ganancias subyacentes hasta este punto, lo que significa que las valuaciones se han extendido.

Con la relación precio/utilidades “PE Ratio” acercándose a máximos históricos recientemente debido a las ganancias de las acciones tecnológicas, han surgido referencias a la burbuja de las puntocom “.com” de finales de los años noventa. Sin embargo, existen diferencias notables que, en nuestra opinión, limitan los riesgos de que las valuaciones indiquen una burbuja de mercado en sus inicios. Lo más importante es que las ganancias estaban alcanzando su punto máximo en ese momento, pero actualmente están subiendo desde un punto bajo.

La relación “P/E Ratio” ha disminuido de 24x a 22x aproximadamente*. Esto todavía está muy por encima del promedio histórico, pero esperamos que continúe bajando a medida que aumenten las ganancias. Mirando hacia atrás en los mercados alcistas desde 1929, las relaciones P / U tradicionalmente aumentan en el primer año de un mercado alcista, a medida que aumenta el optimismo, y luego disminuyen cuando las ganancias se recuperan*. Con expectativas de un crecimiento de las ganancias de aproximadamente el 30% en 2021, creemos que se pueden controlar las valoraciones sin dejar de respaldar las ganancias del mercado de valores*. Mirando más allá, creemos que la combinación de valuaciones y crecimiento de las utilidades producirá ganancias positivas, pero más moderadas para la renta variable. Durante los últimos 40 años, los períodos de ganancias aceleradas a menudo han tenido un rendimiento superior de las inversiones cíclicas y de valor, que están vinculadas al impulso económico*.

Precios de la vivienda: los precios de la vivienda se han disparado durante el último año en medio de un aumento significativo en la demanda. Los bajos inventarios (oferta) y el aumento de los costos de los materiales de construcción también se han sumado a las ganancias de precios. La última vez que los precios de la vivienda estuvieron en esta trayectoria, una burbuja inmobiliaria se convirtió en el catalizador de una crisis financiera. No estamos recorriendo el mismo camino ahora, pero no creemos que se mantenga el ritmo actual de apreciación.

Las ventas de viviendas nuevas y usadas se encuentran en sus niveles más altos en más de una década, lo que refleja el aumento de la demanda*. La caída del desempleo, las tendencias laborales virtuales y las tasas hipotecarias aún bajas deberían respaldar una perspectiva positiva duradera para el mercado de la vivienda durante los próximos años. El tamaño promedio de una nueva vivienda unifamiliar también ha comenzado a aumentar por primera vez en muchos años, probablemente reflejando el cambio en las preferencias de vivienda provocado durante la pandemia. El aumento de la actividad de compra de vivienda, la mejora del crecimiento del empleo y un ahorro familiar estimado en $1.5 billones “Trillions” de dólares son una combinación potente para un gasto de consumo saludable, que creemos será la columna vertebral del fuerte crecimiento del PIB este 2021 y el 2022.

Los precios de las viviendas están aumentando actualmente en más de un 10% año tras año, el nivel más fuerte desde antes de la crisis financiera de 2008 / 2009. Sin embargo, durante la burbuja inmobiliaria, había demasiada oferta en comparación con la demanda y las condiciones crediticias eran imprudentes. Actualmente, las normas crediticias son mucho más estrictas y, lo que es más importante, la demanda está superando a la oferta, lo que debería evitar un resultado como la última vez. Tampoco esperamos que este nivel de apreciación de precios persista indefinidamente. Los altos precios de la madera han bajado un poco, lo que, combinado con un retorno de más mano de obra en la construcción, debería ayudar a que los inventarios se pongan al día con la demanda.

El precio medio de venta de una casa en los EUA ha aumentado por encima de los $347,000 dólares, un 35% más que el pico de 2007. El aumento del costo de los materiales de construcción contribuye a corto plazo al salto de los precios, pero las condiciones subyacentes de oferta y demanda, junto con la base de la expansión económica duradera que se avecina, deberían respaldar el mercado de la vivienda a medida que avanzamos. No creemos que la vivienda represente una amenaza sistémica para la economía o los mercados financieros. De hecho, es probable que haya un viento de subida para el consumo en el futuro. Dicho esto, no creemos que se mantenga el ritmo de apreciación del precio de la vivienda a nivel nacional.

Bitcoin: las criptomonedas y algunas otras inversiones de alto vuelo han captado mucha atención durante esta carrera alcista, lo que refleja una liquidez significativa en los mercados financieros, así como los espíritus animales que a menudo surgen en medio de prolíficos repuntes del mercado. No creemos que este ámbito de temperatura alta represente un riesgo sistémico para el mercado en general, pero la volatilidad en estas áreas, en ocasiones, se ha extendido a un sentimiento de inversión más amplio.

Los cripto-activos, los SPAC, las tecnologías disruptivas y otras inversiones especulativas han atraído una atención significativa con sus ganancias de precios durante el último año. La manía por las acciones de GameStop fue quizás el símbolo de este entorno, ya que los cambios en las acciones del pequeño minorista de videojuegos provocaron algunos días de volatilidad en todo el mercado de valores.

Veletta piensa que hemos progresado desde la etapa inicial de recuperación hasta más de la etapa intermedia del ciclo económico. Esta tiende a ser una etapa extendida y de apoyo para retornos de inversión positivos, pero probablemente también vendrá con un cambio en la constitución del mercado alcista, incluido el liderazgo rotativo y volatilidad adicional. En nuestra opinión, esto favorece las carteras de alta calidad que están bien diversificadas entre clases de activos y geografías.

Las inversiones en bolsa deberían seguir beneficiándose. El bajo rendimiento reciente de las empresas no rentables y los activos especulativos nos sugiere que las inversiones de calidad con antecedentes y perspectivas de crecimiento sostenido de las ganancias están bien posicionadas para la próxima fase de este mercado alcista.