Presente

La FED ajustó su perspectiva y los mercados reaccionaron

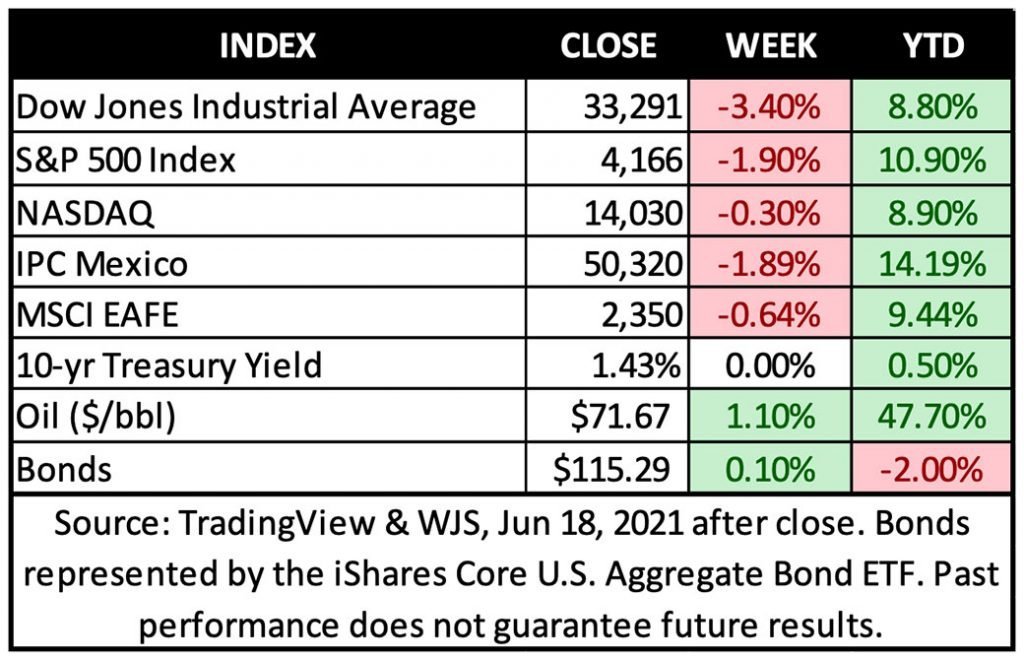

Los mercados cerraron la semana en gran medida a la baja, con la volatilidad derivada del comunicado de prensa del miércoles de la Reserva Federal. El índice Dow Jones bajó más de un 1%, su peor desempeño desde octubre. La energía, los servicios públicos y las finanzas fueron los principales sectores perdedores, ya que los inversionistas rebalancearon sus posiciones tras la noticia de que el «pico de la moderación de la Fed» había terminado y la Fed anunció al menos dos subidas de tasas antes de finales del 2023.

La curva de rendimiento de los bonos del Tesoro de los EUA se aplano, con los rendimientos a corto plazo subiendo para reflejar tasas de interés futuras más altas y los rendimientos a largo plazo cayendo, a medida que los inversionistas esperan que el crecimiento económico se desacelere.

El tipo de cambio subió fuerte (3.72%) a favor del USD ($20.69).

“Nuestra perspectiva para las acciones sigue siendo positiva, ya que la economía mundial continúa reabriéndose en medio de un esfuerzo creciente de vacunación y un estímulo fiscal en curso en algunas partes del mundo.”

Veletta Tweet

Las noticias económicas del viernes fueron ligeras, con las políticas cambiantes de la Reserva Federal aún en la mira. Las tasas hipotecarias han experimentado un fuerte aumento desde el miércoles, lo que refleja mayores tasas de interés esperadas en el futuro. Con el movimiento del USD, los metales y las materias primas cayeron inicialmente después del anuncio de la Fed, pero el viernes registraron una recuperación algo moderada. Con los inversionistas evaluando cómo el anuncio de la Fed afectará la economía y el crecimiento de las ganancias corporativas, parecen estar favoreciendo el segmento de crecimiento, ya que el Nasdaq supera a otros índices importantes. Es probable que esto sea el resultado de la expectativa de que el crecimiento económico será más lento de lo esperado debido a las tasas de interés más altas y las empresas de tecnología fuertes se convertirán en un «refugio seguro» para el retorno de la inversión.

Creemos que la volatilidad en los mercados continuará en el transcurso de 2021 y 2022 a medida que tomen forma las tendencias de inflación a más largo plazo y se alivien los picos transitorios.

Nuestra perspectiva para las acciones sigue siendo positiva, ya que la economía mundial continúa reabriéndose en medio de un esfuerzo creciente de vacunación y un estímulo fiscal en curso en algunas partes del mundo.

Al escenario positivo para las acciones se suma un consumidor saludable con un exceso de ahorro, que probablemente impulse un fuerte crecimiento del gasto del consumidor y contribuya aún más a la recuperación del mercado laboral.

Perspectiva

No hay que menospreciar un mercado aburrido

El mercado de valores ha estado flotando últimamente, terminando la semana pasada casi plano desde abril, con modestas oscilaciones en el camino. Sin embargo, no es por falta de datos para digerir. La semana pasada, la última reunión de la Reserva Federal estuvo directamente en el centro de atención cuando los inversionistas analizaron los comentarios del banco central y sus expectativas actualizadas sobre cambios futuros en el estímulo de la política monetaria. Esta reunión fue particularmente digna de mención ya que se produjo inmediatamente después de la lectura de inflación más reciente, que mostró que los precios al consumidor subyacentes están aumentando a su ritmo más rápido en 20 años*. La Fed elevó sus expectativas de inflación y reveló una inclinación ligeramente más agresiva hacia las subidas de tasas en el 2023.

El estímulo de la Fed ha sido una poderosa fuente de combustible para el mercado alcista. El aumento de la inflación es el escape producido por la economía acelerada de los EUA, y dado el mandato de la Fed de controlar la inflación, más el empleo, los cambios en la política del banco central probablemente presentarán aumentos de velocidad a medida que avanzamos. Y, sin embargo, los mercados no están arrojando llamas por alguna forma de volatilidad excesiva. ¿Qué indica esa señal sobre el camino que tenemos por delante? Dadas las ganancias prolíficas desde marzo de 2020, los pequeños giros y los movimientos en gran parte hacia los lados en los últimos tiempos pueden parecer un poco aburridos, si no algo presagiosos. Pero los inversionistas no deberían temer a un mercado aburrido o sospechoso.

Pensamos que simplemente el mercado está recuperando el aliento y no se está quedando sin energía, todo lo contrario, es una pausa para más.

Si solo hojeó los encabezados la semana pasada, probablemente se quedó con el sentido de que el mercado ha atravesado una mala racha, provocada por un cambio en la perspectiva política de la Fed. Las acciones registraron una semana perdedora, pero parece que la definición de volatilidad y retrocesos de los inversionistas ha sido distorsionada por la tranquilidad de los últimos meses.

Para empezar, al comienzo de la semana, había pasado un mes desde que el S&P 500 experimentó un movimiento diario del 1%, con el último día a la baja del 1% a principios de mayo*. Durante los últimos dos meses, casi el 40% de todos los días de negociación han visto al mercado de valores moverse en menos de una quinta parte de un por ciento en cualquier dirección, lo que refleja un entorno muy tranquilo. La volatilidad del mercado repuntó un poco como reacción al anuncio de la Fed, y esperamos que las oscilaciones del mercado se recuperen a medida que avanzamos*. La mayor volatilidad debe verse más como una norma, no como una excepción.

Además, no debe perderse que el mercado está a menos del 2% del máximo histórico. No hemos experimentado un retroceso del 5% en ocho meses*. En perspectiva, históricamente el mercado ha tenido un promedio de tres caídas del 5% por año*.

El mercado se ha movido menos del 0.5% en junio, el segundo movimiento mensual consecutivo por debajo del 1% *. La última vez que el mercado tuvo oscilaciones mensuales consecutivas inferiores al 1% fue a principios de 2017*. Durante los siguientes 12 meses, la volatilidad repuntó, con una oscilación mensual promedio de más del 2%, pero el rendimiento total durante ese período siguió siendo un sólido 12.8% *.

A partir de finales de marzo de 2020, las acciones pasaron un año valorando las expectativas de un repunte de la actividad económica y las ganancias corporativas. El resultado fue uno de los repuntes más prolíficos registrados, con el S&P 500 subiendo un 75% en un lapso de 12 meses*. Esas expectativas son ahora una realidad, ya que la economía está creciendo al ritmo más rápido en la era de la posguerra y las ganancias corporativas están listas para aumentar más del 30% este año.

Con ese fin, este reciente período de consolidación, para nosotros, es indicativo de un mercado que está creciendo en sus valuaciones optimistas. No creemos que esto signifique que se agote el potencial alcista, pero con los vientos favorables de una economía fuerte que producen los factores de autocontrol de la inflación y menos estímulo de la Fed, creemos que los inversionistas deberían esperar retornos más moderados y más golpes por delante.

La Fed no quiere alborotar las cosas, pero probablemente sí ocasionará algún movimiento.

El tema principal de la semana pasada fue la reunión de la Reserva Federal. Las expectativas se dirigían hacia cierto cambio en las discusiones de los elaboradores de la política monetaria sobre la compra de bonos (estímulo) y la introducción de un cronograma potencial para reducir esas compras. En cambio, la Fed no mencionó un cronograma de reducción y señaló que anticipa la primera subida de tasas en 2023.

En términos de “tapering” (la reducción de compra de bonos por la Fed), nuestro punto de vista es que la Fed optó por omitir el discurso del “taper” para respaldar la coherencia con su opinión de que este reciente aumento de la inflación es «transitorio» (temporal). Además, sospechamos que el presidente Powell está muy al tanto del «Taper Tantrum» del mercado de 2013 y tiene la intención de ser lo más claro posible sobre las expectativas de la Fed para evitar mensajes contradictorios. Seguimos creyendo que la discusión sobre el “taper” se abordará este año, pero tal vez la falta de mención en esta reunión tenga como objetivo reforzar la opinión de la Fed sobre las fuerzas inflacionarias transitorias y su compromiso de apoyar un repunte económico sólido.

En ese caso, la noticia parece razonable de que la proyección mediana entre los funcionarios de la Fed es ahora de dos aumentos de tasas en 2023. El comité aumentó materialmente las expectativas de inflación para 2021. Por lo tanto, para nosotros, tiene sentido señalar un cronograma avanzado para aumentos de tasas, para que la Fed mantenga la credibilidad en torno a su capacidad para reconocer y contener la inflación de manera efectiva.

Sin embargo, no debe perderse que, a pesar de una ligera aceleración en el cronograma, es probable que aún falten dos años para las subidas de las tasas. La Fed está mirando hacia el horizonte y soltando el acelerador, pero todavía está muy lejos de frenar de golpe, que además jamás pensamos que será el caso.

La experiencia de 2013 (el «Taper Tantrum») sugiere que la transición hacia la reducción se encontrará con la ansiedad del mercado, aunque no tiene por qué ser prolongada o severa. El «Taper Tantrum» produjo un retroceso del 5.8% que duró 23 días. No obstante, los inversionistas deberían estar preparados para un camino más accidentado en la segunda mitad del año en comparación con la primera.

Con el primer toque en el freno (alza de tasas) probablemente en 2023, los inversionistas pueden consolarse con el hecho de que, históricamente, los períodos previos al aumento inicial de la tasa de política monetaria son tradicionalmente favorables para las acciones. Desde 1990, las acciones de gran capitalización de EUA han tenido un rendimiento total promedio del 18.1% durante los dos años anteriores a la subida de tasas inicial de la Fed*. Las acciones estadounidenses superaron a los bonos en un promedio de casi un 6% durante esos períodos. La renta variable internacional también se comportó bien, con las empresas de gran capitalización de los mercados desarrollados ganando un promedio del 16.4% y los mercados emergentes con un rendimiento superior*. Es esta historia que nos apoya en nuestra perspectiva que la expectativa para las acciones sigue siendo positiva.

Recibe estas recomendaciones cada semana

Suscríbete a las perspectivas semanales

Fuentes: (*datos de TradingView, Barron’s, Bloomberg o FactSet)

NOTA

Dado que Veletta se está enfocando en estos tiempos principalmente en oportunidades en los mercados de EUA, para cubrir las inversiones contra las fluctuaciones de la moneda mexicana y además tomar ventaja de sus precios más predecibles, la mayoría de nuestro análisis se centra en los mercados de los EUA. Sin embargo, nos mantenemos al tanto de todos los eventos significantes que afectan los mercados globalmente, y especialmente en México, para identificar oportunidades emergentes y cambiantes.

Declaraciones

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo, no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión ó estimación contenida en este reporte constituye el punto de vista de los analistas de Veletta Asesor en Inversiones Independiente S.A. de C.V. (VELETTA) a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. VELETTA no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de VELETTA y no puede ser reproducido ó utilizado parcial ó totalmente por ningún medio, ni ser distribuido, citado ó divulgado sin previo consentimiento de VELETTA. VELETTA, sus subsidiarias, empresas afiliadas, empleados ó las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. VELETTA, no busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, no pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.