Presente

Los datos de inflación no intimidan a los mercados

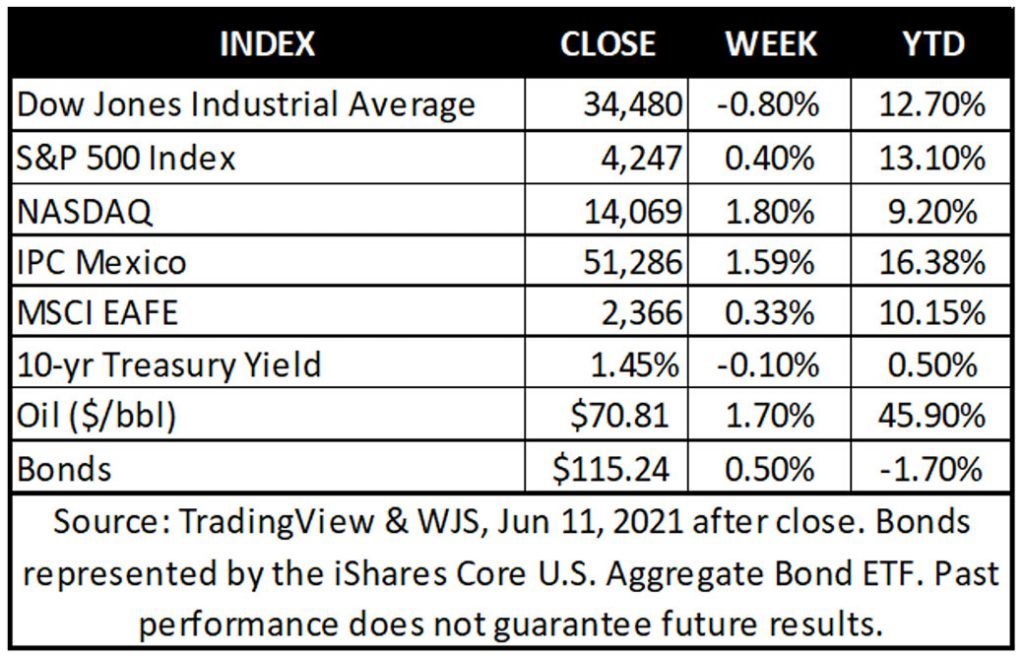

Los mercados de renta variable cedieron para las emisoras de “valor”, pero ganaron para las emisoras de “crecimiento”, lograron terminar ligeramente al alza el viernes. El catalizador detrás de los movimientos del jueves y viernes fue la voluntad del mercado de hacer caso omiso de la inflación más alta, que representa el tema clave de esta semana. Los mercados globales también terminaron en gran medida al alza. Los sectores financiero y tecnológico fueron líderes a medida que los defensivos iban en reverso, lo que indica un tono cíclico ligeramente positivo en una semana que por lo demás carecía de convicción. Los rendimientos de los bonos del Tesoro cambiaron poco, pero la tasa de referencia a 10 años ha bajado notablemente en los últimos días a medida que se moderaron los temores inflacionarios.

“Sin embargo, no debe perderse que el riesgo de inflación es una función de una economía fuerte, que pensamos que proporciona mucho combustible en el tanque de este mercado alcista.”

Veletta Tweet

La política fiscal volvió a ser el centro de atención en medio de informes de que un grupo bipartidista del Senado llegó a un acuerdo sobre un proyecto de ley de infraestructura.

Se trata simplemente de una propuesta, no de una legislación, pero indica que hay cierto margen de compromiso en lo que respecta al gasto en infraestructura.

Esta versión de aproximadamente $1 billón, “trillion” en inglés, no incluye aumentos de impuestos como una forma de financiar gastos adicionales, sino que propone un aumento en el impuesto a la gasolina como generador de ingresos.

Veletta no está convencido de que este acuerdo apaciguará suficientemente a la Casa Blanca u obtendrá suficiente apoyo en todo el Senado, pero sí indica una voluntad continua de perseguir el gasto en infraestructura como un medio para brindar apoyo fiscal continuo a esta recuperación. Independientemente, pensamos que la mayor parte del impulso fiscal (cheques de estímulo) ha quedado atrás, y el gasto de los consumidores será el principal impulsador en la senda económica que tenemos por delante.

La combinación de datos económicos alentadores, específicamente la mejora continua en el mercado laboral, como lo indica la última caída en las solicitudes de desempleo, junto con un optimismo renovado en torno a la capacidad de la Fed para mantener su postura política acomodaticia, proporcionaron una trayectoria algo positiva encaminándose al fin de semana. Sin embargo, no anticipamos que los episodios de ansiedad inducidos por la Fed se hayan eliminado de aquí en adelante.

Anticipamos que las discusiones sobre el cronograma de la Fed de comenzar a reducir sus compras de bonos llamarán la atención este verano. Si bien, no creemos que la inflación siga una subida al estilo de la década de los 70´s, pensamos que el mercado puede ser demasiado complaciente con la recalibración hacia la fase en la que la Fed comienza a quitar el pie del acelerador. Sin embargo, no debe perderse que el riesgo de inflación es una función de una economía fuerte, que pensamos que proporciona mucho combustible en el tanque de este mercado alcista.

Perspectiva

Altos números de inflación, pero ¿existen menores preocupaciones en los mercados de valores?

No solamente las temperaturas suben este verano, los mercados también. La inflación medida por el índice de precios al consumidor (IPC) aumentó un 5.0% con respecto al año anterior, y el índice básico de inflación, que excluye los alimentos y la energía, subió un 3.8%, el mayor aumento en 12 meses desde 1992*. Comparaciones fáciles, ya que los precios colapsaron el año anterior, durante el apogeo de la pandemia, y así continúan exagerando los aumentos anuales. Sin embargo, algunos precios también aumentaron fuertemente mes a mes. El índice subyacente aumentó 0.7% en mayo con respecto a abril, por encima del 0.5% esperado y más de tres veces el aumento mensual promedio de los últimos cinco años*.

A pesar de que los datos fueron más altos de lo esperado, los rendimientos de los bonos del gobierno cayeron a sus niveles más bajos en tres meses, y las acciones se mantuvieron cerca de máximos históricos. Desde que se publicaron los datos de inflación de abril el mes pasado, las opiniones de los inversionistas parecen haber dado un giro de 180 grados, pasando del miedo a una inflación galopante a la creencia de que las presiones sobre los precios son transitorias y pronto desaparecerán.

A continuación, les presentamos nuestras perspectivas sobre:

- los propulsores recientes de la inflación,

- la visión de los escenarios potenciales y una evaluación del camino más probable a partir de aquí, más

- cómo interpretar la reacción del mercado.

Propulsores: La reapertura de la demanda, junto con los cuellos de botella de la oferta, impulsan los precios

Igual al aumento repentino de abril, el aumento de los precios en mayo fue impulsado en gran medida por un puñado de categorías que se han visto más afectadas por la pandemia y ahora se están beneficiando de la reapertura de la economía.

El alquiler de automóviles, pasajes aéreos, comida fuera de casa (restaurantes) y, en menor medida, los precios de los hoteles experimentaron aumentos considerables, lo que refleja la liberación de la demanda reprimida a medida que los consumidores regresan a sus hábitos de gasto típicos. Deben esperarse nuevos aumentos, ya que las tarifas aéreas todavía se encuentran por debajo de su nivel pre-pandémico por un 12% y los precios de los hoteles por un 5% *.

También prevaleció el impacto de la escasez de suministro y los cuellos de botella. Los precios de los automóviles usados siguieron aumentando de forma pronunciada en mayo, aumentando un 7.3% con respecto a abril y representando alrededor de un tercio del aumento general de la inflación*. La escasez de semiconductores sigue afectando la producción de automóviles nuevos, pero algunas de estas presiones en la cadena de suministro están comenzando a disminuir.

Fuera de actividades de entretenimiento y de alojamiento, se silenciaron los aumentos de precios de otros servicios que tienden a ser más exigentes, como la atención médica y la educación.

Visión: ¿Efectos a largo plazo, corto plazo o algo intermedio?

Los datos de inflación de la semana pasada no brindan una resolución al gran debate sobre la inflación. Aquí ofrecemos tres posibles escenarios de inflación, junto con nuestras ideas sobre cuál es el más probable.

Escenario 1 – Transitoria: Hasta el momento, el repunte de los precios se concentra en los sectores afectados por la pandemia, lo que respalda el argumento de que la inflación resultará ser transitoria. En lo que respecta a la inflación de bienes y los cuellos de botella, la oferta se pondrá al día y la demanda se normalizará eventualmente. Un escenario en el que la inflación retroceda hasta el objetivo del 2% de la Fed sería positivo tanto para los bonos como para las acciones. Creemos que esto es lo que actualmente están valuando los mercados.

Escenario 2 – Duradera: en el otro extremo del espectro, existe la posibilidad de que los precios en rápido aumento se incrusten en las expectativas de los consumidores. Además, si el crecimiento de los salarios se acelera, aumentaría la posibilidad de un aumento sostenido de la inflación. La evidencia anecdótica y las encuestas indican que las pequeñas empresas enfrentan escasez de mano de obra a medida que aumenta la contratación. El componente de empleos difíciles de cubrir de la encuesta de pequeñas empresas de NFIB publicada la semana pasada se elevó a un récord. Muchos trabajos en el área recreativa y la hostelería están regresando con una estructura de compensación más alta porque los empleadores están luchando por cubrir los puestos. Si se mantiene una inflación elevada en medio de un aumento de los salarios, un aumento de las rentas, un aumento de los precios de las materias primas y una caída del dólar, la Fed se vería obligada a subir las tasas de manera agresiva. La inflación galopante, similar a la que ocurrió en la década de 1970, sin duda sería negativa tanto para las acciones como para los bonos. Sin embargo, consideramos que este es un escenario de baja probabilidad.

Escenario 3 – Intermedio: El pico inflacionario es temporal, pero se asienta en niveles más altos en comparación con la última expansión – El escenario más plausible, en nuestra opinión, es que luego de que la presión alcista sobre los precios de la reapertura disminuya a finales de este año, la inflación se estabilizará moderadamente por encima del objetivo del 2% de la Fed. Los consumidores tienen ahorros excedentes y, al final del segundo trimestre, se eliminará la baja económica. Es probable que los salarios se aceleren, pero un aumento en la participación de la fuerza laboral, junto con las ganancias de productividad derivadas de la adopción tecnológica, podrían mantener bajo control la inflación de los costos. En este escenario, la Fed sigue siendo paciente, pero comienza a subir las tasas en algún momento de 2023, un poco antes de las proyecciones del comité actual. Es probable que una inflación ligeramente por encima del objetivo sea neutral para las acciones, porque las empresas con poder de precios pueden mantener los niveles de rentabilidad, pero es moderadamente negativa para los bonos.

Interpretación: La reacción del mercado sugiere que se está estableciendo cierta complacencia

Tanto los mercados de valores como de bonos hicieron caso omiso del salto de la inflación, lo que demuestra que los inversionistas están principalmente del lado de la Fed en su perspectiva de que las presiones sobre los precios resultarán transitorias.

El S&P 500 alcanzó un récord nuevo y el rendimiento de los bonos del Tesoro a 10 años rompió por debajo de la marca del 1.50% por primera vez desde el 1º de marzo.

Veletta concuerda que la barra para que la Fed cambie su política monetaria relajada es muy alta. Actualmente, los dos mandatos de la Fed, máximo empleo y estabilidad de precios, están enviando diferentes señales sobre la economía. Los responsables de la formulación de políticas están optando por centrarse en una recuperación del empleo amplia e inclusiva y están dispuestos a tolerar una mayor inflación para lograr lo primero.

Sin embargo, pensamos que los mercados (más aún los bonos) están descontando las condiciones de apariencia ideal sin una dosis saludable de cautela y escepticismo. Como mínimo, las condiciones fundamentales no justifican otra gran caída en los rendimientos de los bonos. Las tasas a largo plazo están ahora nuevamente por debajo de los mínimos previos a la pandemia de 2019 y muy por debajo de las expectativas de inflación basadas en el mercado para los próximos 10 años*. La última vez que la brecha entre las expectativas de inflación y los rendimientos fue tan grande fue en 2013, justo antes del llamado «taper tantrum». Luego, la Fed anunció que reduciría el ritmo de sus compras de bonos del Tesoro, lo que desencadenó un repunte de los rendimientos de estos.

Opinamos que la economía es suficientemente fuerte para torear el reciente repunte de la inflación. El aumento de las tasas de vacunación, la creciente demanda de los consumidores y las crecientes ganancias corporativas superan con razón las preocupaciones sobre la inflación. Pero es probable que el mercado sea sensible a la combinación de lecturas elevadas del IPC (Índice de Precios al Consumidor) y datos de empleo mejores de lo esperado, que no hemos obtenido hasta ahora (los informes de empleos de abril y mayo decepcionaron). A medida que repunten las ganancias del empleo, es probable que los rendimientos de los bonos reanuden su tendencia alcista, y que los rendimientos aumenten más en los bonos de largo plazo que en los de corto plazo (aumento de la pendiente de la curva de rendimiento). Una recalibración en la tasa de los bonos y las expectativas de la política del banco central podría desencadenar cierta volatilidad en las acciones más adelante en el año. Seguimos pensando que al mercado alcista le queda mucho gas en el tanque, pero recomendamos a los inversionistas que mantengan expectativas realistas de rentabilidad y volatilidad.

Recibe estas recomendaciones cada semana

Suscríbete a las perspectivas semanales

Fuentes: (*datos de TradingView, Barron’s, Bloomberg o FactSet)

NOTA

Dado que Veletta se está enfocando en estos tiempos principalmente en oportunidades en los mercados de EUA, para cubrir las inversiones contra las fluctuaciones de la moneda mexicana y además tomar ventaja de sus precios más predecibles, la mayoría de nuestro análisis se centra en los mercados de los EUA. Sin embargo, nos mantenemos al tanto de todos los eventos significantes que afectan los mercados globalmente, y especialmente en México, para identificar oportunidades emergentes y cambiantes.

Declaraciones

La información contenida en este reporte proviene de fuentes consideradas como fidedignas, sin embargo, no se considera completa y su precisión no es garantía, ni representa una sugerencia para las decisiones en materia de inversión. Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Cualquier opinión ó estimación contenida en este reporte constituye el punto de vista de los analistas de Veletta Asesor en Inversiones Independiente S.A. de C.V. (VELETTA) a la fecha de publicación y puede estar sujeta a cambios sin necesidad de previo aviso. VELETTA no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Este reporte es propiedad de VELETTA y no puede ser reproducido ó utilizado parcial ó totalmente por ningún medio, ni ser distribuido, citado ó divulgado sin previo consentimiento de VELETTA. VELETTA, sus subsidiarias, empresas afiliadas, empleados ó las personas relacionadas con ellas, no serán responsables de daños y perjuicios de cualquier tipo que pretendan imputarse por el uso de esta publicación. VELETTA, no busca tener negocios con compañías y/o valores mencionados en este reporte. Como resultado, los inversionistas deben tomar en cuenta que la compañía, no pudiera tener conflictos de interés que afectan la objetividad de este reporte. Los inversionistas deben considerar este reporte como un factor individual dentro de la toma de decisiones de inversión. El inversionista que tenga acceso a este documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que deberá procurarse el asesoramiento específico y especializado que considere necesario. Reporte para fines meramente informativos. Información adicional disponible bajo solicitud.