Presente

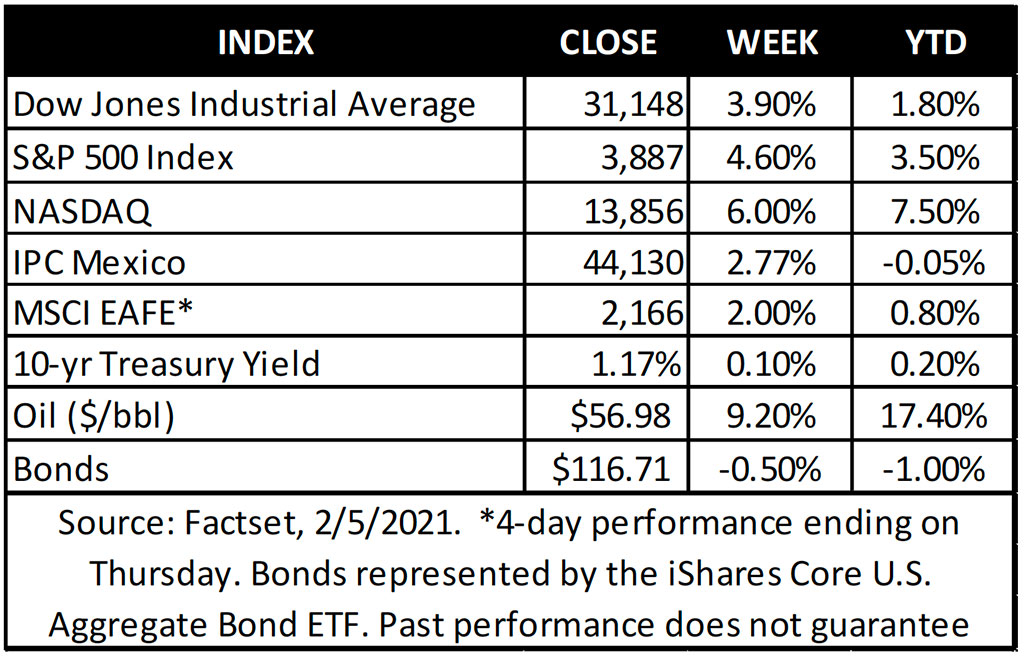

Los mercados de valores en los EUA registraron su mejor ganancia semanal desde noviembre, con los principales índices cerrando en nuevos máximos históricos.

Las expectativas de estímulo fiscal y el progreso en la distribución de vacunas continúan respaldando la narrativa alcista del mercado.

El petróleo crudo se negoció a los niveles más altos en más de un año, registrando una ganancia de casi el 10% en la semana.

En el frente económico, el informe de empleos de los EUA de enero decepcionó, ya que la economía de los EUA solamente agregó 49,000 empleos en enero, por debajo de los 100,0000 esperados.

Sin embargo, las perspectivas de una fuerte recuperación a finales de este año no cambiaron. Las tendencias de infección han comenzado a mejorar y las solicitudes iniciales de desempleo, una medida más oportuna de las tendencias del mercado laboral, disminuyeron por tercera semana consecutiva, lo que indica que los vientos económicos en contra pueden estar comenzando a disminuir.

Perspectiva

¿Game Stop? Tres lecciones claves de la semana pasada

una señal de una burbuja de mercado más amplia, y 2) la perspectiva subyacente de la economía no había cambiado el camino por delante para el crecimiento económico y de los resultados trimestrales restantes favorables. Esto no significa que será fácil navegar desde aquí, pero creemos que la semana pasada destacó las siguientes tres conclusiones importantes:

1. La especulación espectacular dura poco tiempo

Las asombrosas ganancias en las acciones como GameStop y AMC captaron la atención de los inversionistas, pero los «short squeezes» y los «operadores de Reddit» no son, en nuestra opinión, factores que impulsan el mercado de manera sostenible.

En el máximo reciente, las acciones de GameStop habían subido casi un 1,000% en cinco días. En los mínimos de la semana pasada, la acción había caído casi un 90%. Nuestra opinión desde el principio fue que esto representaba una pequeña ocasión de locura y euforia, pero no indicaba un riesgo más sistémico para el mercado. Esto no sugiere que hayamos escuchado lo último de GameStop u otras inversiones especulativas, pero sí destaca que estos estrechos frenéticos pueden esfumarse sin infectar el mercado en general.

La historia más importante aquí no es el mérito de inversión de las acciones de GameStop, sino un recordatorio de que incluso los mercados alcistas fuertes experimentan reveses. La atención del mercado se desviará periódicamente, lo que provocará algún error ocasional, pero los riesgos generales temporales tienden a producir reacciones temporales del mercado, no recesiones prolongadas.

El mercado de valores estadounidense ha subido un 73% en los últimos 10 meses*. La fuerza y la nitidez del rebote probablemente contribuyeron a la atención que recibió el retroceso inducido por GameStop, pero no debe perderse que fue una caída de menos del 5%. Además, esa ganancia del 73% contenía retrocesos separados del 7.1% en junio, del 9.6% en septiembre y del 7.5% en octubre*. Los primeros 10 meses del último mercado alcista que comenzó en 2009 vieron al mercado de valores subir un 69% *. Ese fue el comienzo de un repunte más amplio y prolongado, pero la volatilidad es una parte normal del proceso, particularmente en la fase inicial de una nueva expansión. El mercado subió casi un 100% en los dos primeros años del alza anterior (marzo de 2009-marzo de 2011), pero esa corrida contuvo siete retrocesos del 5% o más, incluida una caída del 16% en 2010 en medio de temores de una doble caída de la recesión*. Esto sugiere que se deberían anticipar caídas adicionales desde aquí, pero no deberían dejar de lado la subida más amplia del mercado.

2. Invertir, no apostar

Dejando de lado la dramática caída de la semana pasada en el precio de las acciones de GameStop, lo que a menudo se pierde en medio del encanto de las ganancias vertiginosas en estas manías especulativas es el riesgo que uno debe asumir para intentar participar. La variación diaria promedio en el precio de las acciones de GameStop fue del 42% durante las últimas dos semanas*. El cambio diario promedio en el Dow durante ese tiempo fue del 0.9%. Además, aunque las ganancias acaparan todos los encabezados, esto es solo la mitad del cuento. A medida que pasa el tiempo, la atención del mercado avanza, mientras que los que llegan tarde a la fiesta a menudo se quedan con las manos vacías.

Veletta cree que la experiencia reciente con GameStop destaca la diferencia entre apostar e invertir. Ambos implican riesgo, pero creemos que los inversionistas pueden ayudar a mitigar los riesgos diversificando y alineando las decisiones con los objetivos, no con las emociones. Las emociones a menudo provocan la necesidad de vender cuando los mercados bajan, con la esperanza de evitar más bajas. De manera similar, las ganancias considerables pueden nublar una evaluación adecuada del riesgo, lo que genera el deseo de perseguir ganancias por temor a perder la oportunidad.

Hay que recordar que invertir para sus objetivos financieros a largo plazo no es una propuesta de la noche a la mañana.

Una visión distorsionada del riesgo puede tomar la forma de desequilibrios en las carteras. La tentación de capturar ganancias descomunales puede llevar a una concentración excesiva en una inversión o segmento de inversiones en particular, exponiéndolo aun riesgo mayor del que pretendía. Mirando hacia atrás, en los últimos 45 años, apostar por una sola acción dentro del DOW durante un período de un mes habría producido un resultado positivo el 52% de las veces, básicamente un lanzamiento de moneda**. Sin embargo, invertir en las 30 acciones del Dow y evaluar el rendimiento durante un período de 10 años habría producido una ganancia positiva en más del 95% de las veces **. En términos de desventaja, la peor caída de 12 meses para una sola acción fue del 80%, mientras que la mayor caída de 12 meses para la cartera de 30 acciones fue aproximadamente la mitad de esa cantidad **. Esto no es un respaldo del índice Dow Jones o una sugerencia para construir una cartera que refleje un índice particular, pero más bien un ejemplo convincente del valor de una cartera diversificada y una perspectiva a más largo plazo.

La importancia de la diversificación no se limita a las acciones individuales. Las acciones de tecnología de mega capitalización han sido un líder fuerte. De hecho, de enero a agosto del año pasado, el denominado grupo FAANGM (Facebook, Amazon, Apple, Netflix, Google, Microsoft) ganó un 48.7%, mientras que las acciones restantes del S&P 500 descendieron un 4%. La buena noticia es que hemos visto que el rendimiento en el mercado de valores mejora y se amplía más recientemente, incluida una notable rotación de liderazgo entre las clases de activos y los sectores.

Históricamente, a medida que avanzan los mercados alcistas, las inversiones líderes tienden a rotar entre las diferentes clases de activos y sectores, lo que respalda el caso del equilibrio en toda su cartera. Además, la ampliación de las ganancias del mercado, como estamos viendo ahora, ha sido históricamente una característica delas fases temprana y media de una expansión. La reducción del liderazgo dentro de pequeñas porciones del mercado ha sido tradicionalmente una característica de las últimas fases de un mercado alcista. Creemos que esto significa que los inversionistas pueden tener confianza en las perspectivas del mercado, pero deberían utilizar esto como una oportunidad para aumentar la diversificación entre carteras, no perseguir inversiones específicas «calientes», como una forma de navegar por el campo.

3. La economía sigue siendo el capitán del barco

Veletta afirma que la recuperación económica seguirá siendo la que manda. Los capitanes de los barcos no hacen todo lo que ocurre en cada viaje, pero su desempeño tiende a tener la mayor influencia en el resultado del viaje. Lo mismo ocurre con el mercado. Ciertos factores o riesgos pueden apoderarse del timón por un tiempo, pero los fundamentales, en términos más amplios, la economía, marcan la dirección y el ritmo del mercado a lo largo del tiempo.

Esta es una buena noticia para los inversionistas porque creemos que la recuperación económica está preparada para ganar impulso a finales de este año. Los actores clave como el mercado de la vivienda y la industria están funcionando bastante bien, mientras que el estímulo monetario de la FED y el estímulo fiscal de Washington de los EUA presentan fuertes vientos aleatorios para el PIB de los EUA, y la región de Norte América en general, para este año. La distribución de la vacuna debería desbloquear un aumento en el gasto de los hogares en la segunda mitad del año, preparando el escenario para una expansión económica de varios años.

En la base del gasto de los hogares (70% del PIB de los EUA) se encuentra el mercado laboral. La semana pasada trajo la publicación del informe de empleo de enero, que mostró que la economía agregó 49,000 puestos de trabajo durante el mes y que el desempleo cayó al 6.3% desde el 6.7%. Los nuevos bloqueos económicos provocados por la pandemia han estancado claramente la mejora en el mercado laboral, con ganancias laborales mensuales con un promedio de solo 29,000 de noviembre a enero, en comparación con ganancias mensuales promedio de 1.18 millones de julio a octubre. Con nuevos casos en declive y vacunas en aumento, creemos que las condiciones de empleo experimentarán una mejora renovada en la segunda mitad del año, proporcionando un impulso al gasto de los consumidores y a la economía en general.

Añadiendo al trasfondo fundamental positivo se suma la perspectiva de las ganancias corporativas, que se construyen sobre la base de una economía en crecimiento. Las expectativas son que las ganancias corporativas aumenten más del 20% en 2021. Desde 1980, ha habido 12 años en los que las ganancias aumentaron un 15% o más *. El mercado de valores fue positivo en todos menos uno de esos años (2018) con una rentabilidad media superior al 12%.