Presente

¿Se mantendrán las ganancias comerciales y la tendencia de los mercados?

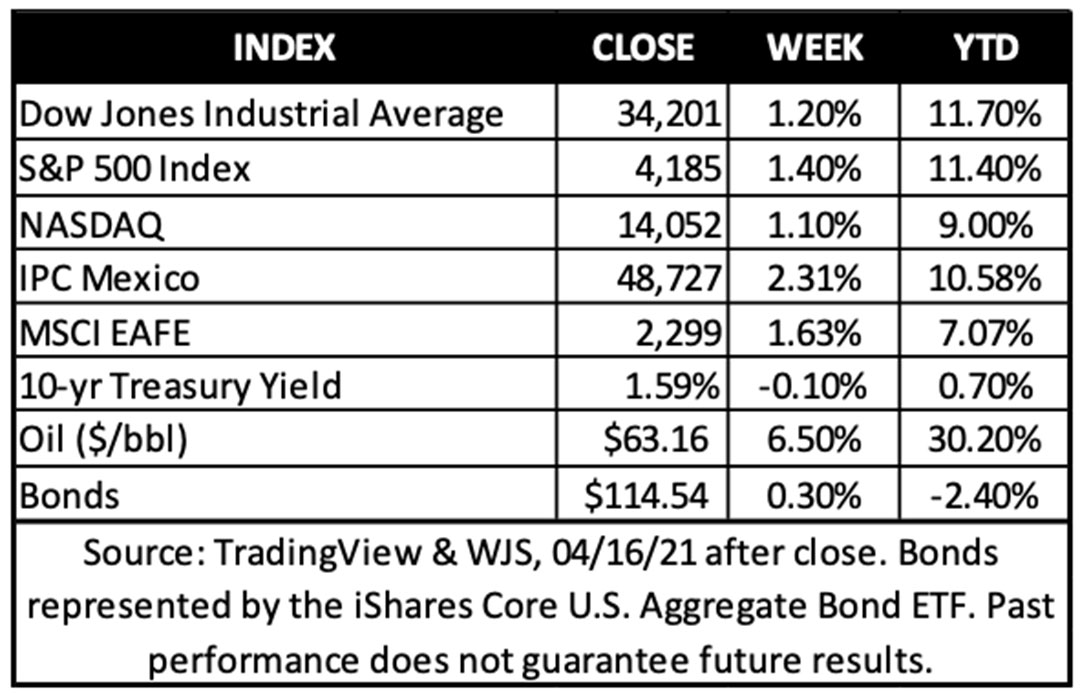

Las acciones en los EUA dieron un seguimiento de la tendencia al alza durante la semana pasada, ya que las lecturas económicas positivas y el inicio de los anuncios de los reportes empresariales del primer trimestre reforzaron la confianza de los inversionistas. Los mercados alcanzaron nuevos máximos un día después de que el Dow Jones cerró por encima de 34.000 por primera vez. Las finanzas, la industria y los materiales lideraron, mientras que la tecnología quedó rezagada, lo que refleja un tono cíclico positivo en el que las inversiones de “valor” superan los de “crecimiento”. Los mercados extranjeros tomaron un camino similar, con las acciones en Asia y Europa cerrando al alza con la perspectiva de un repunte global. Los rendimientos de los bonos del Tesoro se movieron ligeramente al alza después de un retroceso considerable el jueves, con la tasa a 10 años con una tendencia de cerca del 1.6% para terminar la semana.

Notablemente, china registró un crecimiento del PIB del 18% durante el año pasado, una fuerte ganancia para la segunda economía más grande del mundo, pero un poco por debajo de las expectativas. La demanda interna se recuperó, pero la producción industrial y la inversión de capital fueron un poco ligeras, lo que atribuiríamos a una demanda más débil en todo el mundo, ya que las naciones desarrolladas estaban luchando con nuevos cierres a principios de año.

Creemos que China será un componente clave en el repunte económico global de este año, beneficiándose de un mayor crecimiento en los mercados de exportación, como Estados Unidos y Europa. En los EUA, los datos inmobiliarios revelaron que la construcción de viviendas aumentó en más de un 19% en marzo, lo que confirma la fortaleza del mercado inmobiliario. Es probable que la demanda hipotecaria fluctúe en respuesta a los movimientos en las tasas de interés, pero, en general, la vivienda seguirá siendo un pilar de apoyo de la expansión económica que se avecina. Los precios de las viviendas continúan firmes gracias a la sólida demanda, así como a los precios récord de la madera.

El viernes Morgan Stanley fue el último banco en reportar ganancias mejores de lo esperado. Las finanzas han comenzado la temporada de reportes trimestrales con una base positiva, lo que probablemente persista en las próximas semanas, ya que el resto del S&P 500 anuncia resultados.

Las expectativas son de un crecimiento de UPA (Utilidades por acción) superior al 20% este trimestre y un aumento de casi el 30% para el año. En opinión de Veletta, esta será el área clave de apoyo para el mercado alcista en curso y será necesaria para justificar las elevadas valoraciones actuales y las fuertes ganancias del mercado durante el año pasado. Sospechamos que las empresas que no cumplan con las expectativas estarán sujetas a reacciones negativas a corto plazo, pero, en general, el repunte de las ganancias, construido sobre la base de la recuperación económica, debería ser un viento positivo para el rendimiento de los mercados este año.

Perspectiva

¿Se pueden mantener las ganancias en los mercados con un aumento de la demanda, la inflación y ganancias empresariales?

Las buenas noticias económicas impulsaron a las acciones de los EUA a nuevos máximos la semana pasada, con acciones, bonos y materias primas repuntando sus alturas. El Dow Jones superó los 34.000 por primera vez, ya que las señales de 1) aumento de la demanda (gasto del consumidor), 2) aumento de la inflación y 3) aumento de las ganancias apuntan a una recuperación acelerada. La mejora de las tendencias en el gasto del consumidor y las ganancias corporativas serán factores clave para extender la durabilidad de la nueva expansión económica y el mercado alcista, mientras que las presiones inflacionarias pueden ser problemáticas si persisten.

Ofrecemos las siguientes perspectivas sobre si las ganancias en tres áreas pueden mantenerse y lo que eso implica para los mercados.

1) Demanda creciente: los nuevos cheques de estímulo y las restricciones levantadas llevan a los consumidores a gastar con vigor

Las ventas minoristas en los EUA se dispararon un 9.8% el mes pasado en comparación con febrero, superando cómodamente las estimaciones y marcando la segunda aceleración mensual más rápida en los últimos 30 años. El impulso fue dado en gran medida por los consumidores que gastaron una parte de sus cheques del estímulo de $1,400 que eran parte de la Ley del Plan de Rescate Estadounidense de $1.9 billones aprobada en marzo. Las ventas aumentaron en todas las categorías, y el gasto en artículos caros se mantuvo fuerte, ya que las ventas de vehículos de motor aumentaron un 15% *.

El notable repunte del gasto en tiendas de ropa (+ 18%), así como en restaurantes y bares (+ 13%) sugiere que la flexibilización de las restricciones y el avance en la vacunación están llevando a los consumidores a retomar sus hábitos de gasto habituales*. El regreso gradual a la normalidad es un buen augurio para el gasto en servicios, como viajes y entretenimiento, que no están representados en los datos de ventas minoristas publicados la semana pasada. Creemos que hay una demanda acumulada sustancial a la espera de ser desatada, lo que probablemente desencadenará un reequilibrio en el gasto de los consumidores a medida que el año avanza desde los bienes hacia los servicios.

Es razonable esperar un retroceso en el gasto a medida que se desvanece el beneficio único de las transferencias gubernamentales. Sin embargo, las tres rondas de controles de estímulo desde el año pasado han dejado a los consumidores llenos de ahorros. La tasa de ahorro personal de los EUA es casi el doble de su nivel anterior a la pandemia. Suponiendo que los consumidores reduzcan sus ahorros a medida que cede la incertidumbre y se reabre la economía, es probable que el consumo continúe aumentando, pero a un ritmo más moderado. Además, la recuperación esperada en las contrataciones y la desaceleración de los recortes de empleos respaldarán los ingresos, compensando potencialmente la necesidad de más asistencia gubernamental. Y a diferencia de la recuperación posterior a la crisis financiera, los balances de los consumidores son saludables, con el patrimonio neto de los hogares en niveles récord, cortesía de un mercado de valores en alza y de los precios de las viviendas.

2) Aumento de la inflación: los precios se disparan gracias a comparaciones sencillas y las fuertes interrupciones de la oferta y demanda

Con el debate sobre la inflación calentándose este año, todos los ojos estaban puestos en los precios al consumidor la semana pasada. El Índice de Precios al Consumidor (IPC) subió un 0.6% en marzo con respecto a febrero y aumentó un 2.6% con respecto a los niveles del año anterior, la mayor cantidad desde 2018. La energía fue un factor importante detrás del salto, ya que los precios de la gasolina aumentaron casi un 23% año tras año. El IPC subyacente, que excluye alimentos y energía y refleja mejor las tendencias subyacentes, aumentó un 1.6%, más modesto, pero también sorprendió levemente al alza*.

El repunte de la inflación se puede atribuir en parte a las comparaciones fáciles del año pasado, cuando los bloqueos durante el apogeo de la pandemia provocaron una caída generalizada de los precios. Sin embargo, los precios más altos también reflejan la mejora en la demanda de los consumidores que se reflejó en las fuertes ventas minoristas mencionadas anteriormente. Las interrupciones del suministro global a la producción contribuyeron a una mayor inflación de bienes, mientras que los precios de los servicios más afectados, como hoteles y pasajes aéreos, también aumentaron el mes pasado, recibiendo un impulso de la reapertura económica.

Incluso con los datos de inflación superior de lo que esperaban los economistas, los rendimientos de los bonos a largo plazo disminuyeron y las expectativas de inflación basadas en el mercado se mantuvieron prácticamente sin cambios durante la semana. Es nuestra opinión que esto indica que los mercados han estado anticipando presiones inflacionarias desde hace un tiempo. La reacción silenciosa también habla de los esfuerzos de comunicación de la Fed, transmitiendo la opinión de que los responsables de la formulación de políticas analizarán cualquier aumento temporal de precios.

La tendencia en los próximos meses será probablemente la de precios más altos, ya que la inflación en abril, mayo y junio del año pasado colapsó. Los precios pagados en el proceso de producción han aumentado y las empresas probablemente trasladen los aumentos de precios a los consumidores con un pequeño retraso. Sin embargo, no está claro si estas presiones persistirán más allá de este año, cuando la economía vuelva a su estado normal. En nuestra opinión, la inflación no se calentará demasiado durante demasiado tiempo. Los factores que contribuyeron a la baja inflación durante la expansión anterior podrían volver a ejercer más presión de lo esperado a la baja sobre los precios.

En el corto plazo, las lecturas de inflación podrían ser una fuente de volatilidad, pero incluso si la inflación continúa sorprendiendo al alza este año, eso no disuadirá a la Fed de mantener su enfoque paciente sobre su política monetaria. Bajo su nueva estrategia de “promediar la inflación”, en la que los responsables de la formulación de las políticas monetarias buscan lograr una inflación promedio del 2% a lo largo del tiempo, el umbral de ajuste es más alto. Por ejemplo, para compensar el déficit de inflación de los últimos tres años, la medida de inflación preferida por la Fed debería promediar el 2.3% durante los próximos tres años.

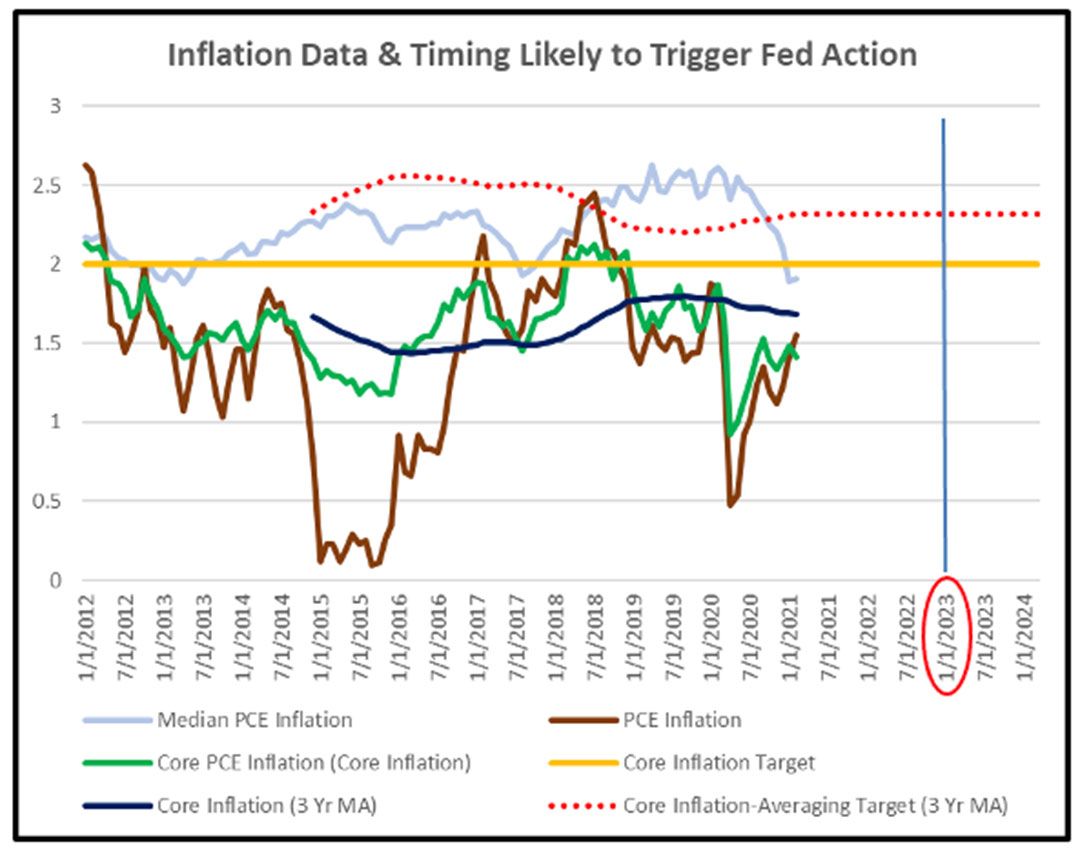

Las presiones inflacionarias probablemente no apresurarán una acción de la Fed a menos que el “Core PCE” persiste por arriba del 2.3% más allá de 2022.

La gráfica muestra las tendencias de la inflación medidas por el índice de precios de los gastos de consumo personal. Se espera que la inflación se acelere este año a medida que se recupere la demanda. Los precios también se dispararon en 2016, pero las presiones inflacionarias disminuyeron a mediados de 2018 a medida que se desaceleraba el crecimiento.

3) Aumento de las ganancias: un comienzo positivo para una probable temporada de ganancias récord

Las ganancias comenzaron la semana pasada con varios mega bancos y bancos regionales que informaron los resultados del primer trimestre (JP Morgan Chase (JPM), Bank of America (BAC), Wells Fargo (WFC), US Bank (USB), Truist Financial Corp (TFC), Goldman Sachs (GS), Citi Bank (C), FRC, Morgan Stanley (MS), PNC, State Street Corp (STT), Citizens Financial Group (CFG), Bank of New York Mellon (BK)). Las ganancias corporativas de los 13 bancos superaron cómodamente las estimaciones, impulsadas por menores costos crediticios, operaciones sólidas e ingresos por banca de inversión, parcialmente compensados por la débil demanda de préstamos. La anticipación de un fuerte repunte de las ganancias ha ayudado al sector financiero a obtener un rendimiento del 19% este año, superando al S&P 500*. Pero el repunte también ha puesto un listón alto para que las empresas lo liberen. A pesar de que las ganancias reales superaron las estimaciones en un 36% en promedio para los 13 bancos que informaron, el desempeño promedio de un día después de la publicación de ganancias fue una disminución marginal de -0.2% *.

Se espera que las ganancias del S&P 500 crezcan casi un 25% en el primer trimestre, la tasa de crecimiento más fuerte desde 2018*. El estímulo fiscal, junto con la reapertura de la economía a medida que se acelera el impulso de la vacuna, está preparado para impulsar un crecimiento saludable de los ingresos en comparación con los niveles del año pasado. También se espera que la rentabilidad se recupere, y los inversionistas busquen resultados que arrojen algo de luz sobre el impacto de las presiones de los costos de los insumos y las restricciones de oferta.

Las ganancias futuras ahora superan el nivel máximo de 2019 en un 3%*. Creemos que un crecimiento económico superior al promedio durante los próximos dos años podría traducirse en un sólido crecimiento de ingresos y ganancias para las empresas estadounidenses. Después de las últimas tres recesiones, las ganancias continuaron creciendo en un promedio del 83% una vez que recuperaron su pico anterior (120% después de la liquidación de la deuda del consumidor de 1990-1991, 70% después de la burbuja tecnológica y 60% después de la Gran Crisis Financiera) *. Los posibles aumentos de los impuestos corporativos podrían recortar parte del crecimiento en 2022, pero probablemente serán modestos y no descarrilarán la trayectoria ascendente, en nuestra opinión.

Implicaciones para los mercados e inversionistas:

Se está presentando una etapa favorable para los inversionistas en renta variable. Veletta anticipa que los fundamentos económicos y corporativos seguirán mejorando más allá del próximo trimestre y año, pero la tasa de cambio se ralentizará. La próxima transición de la recuperación a la expansión implica que el balance será en la parte favorable de los ciclos comerciales y de los mercados. Sin embargo, es probable que los rendimientos de las acciones se moderen y que los retrocesos se vuelvan más frecuentes, en sintonía con las condiciones de la mitad del ciclo. Un susto de inflación de corta duración no será suficiente para cambiar la opinión de la Fed, pero las presiones de precios que persisten son un riesgo a mediano plazo que vale la pena monitorear.