Presente

¿En qué está soportada la subida de los mercados?

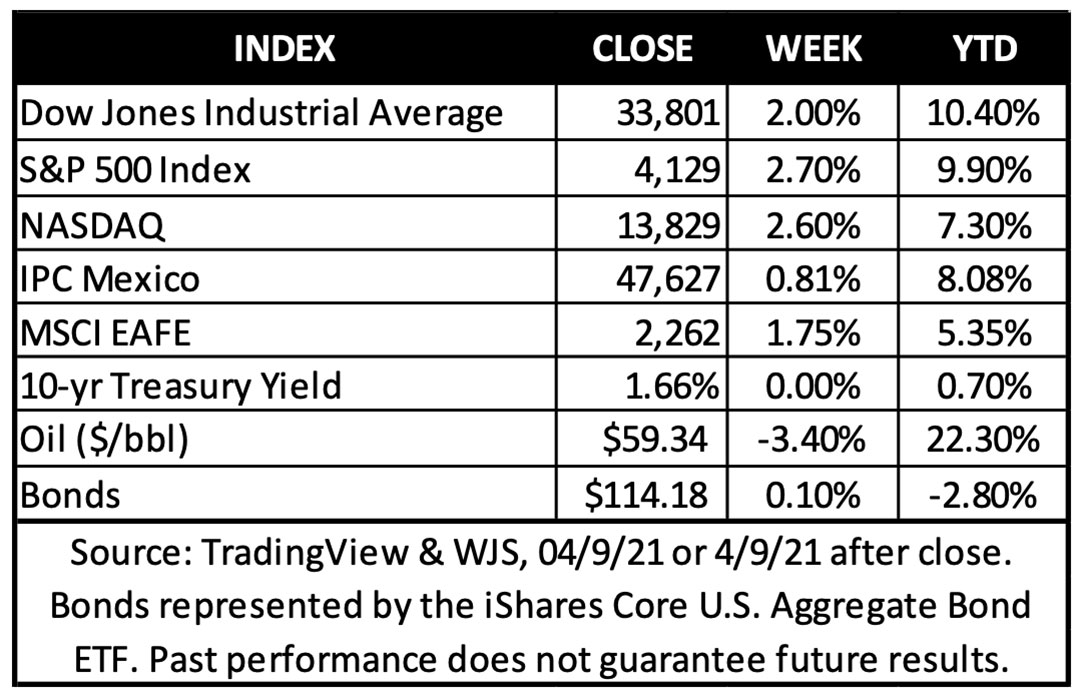

Las acciones registraron otro récord, con el S&P 500 subiendo por tercera semana consecutiva. Los mercados de renta variable europeos fueron en su mayoría más bajos, mientras que los mercados asiáticos fueron mixtos. Las señales de presiones inflacionarias llevaron al alza el rendimiento de los bonos, pero los inversionistas se mantuvieron centrados en las perspectivas de recuperación económica más favorables. Los sectores de consumo discrecional y de atención médica obtuvieron mejores resultados, mientras que la energía se quedó rezagada. Los precios del petróleo, junto con otros productos básicos, estuvieron bajo cierta presión debido a que el dólar estadounidense subió.

Los datos de inflación de los EUA y China fueron el principal foco de atención de los inversionistas en la actualidad, y los precios al productor superan las estimaciones en ambos países, lo que contribuye a un mayor rendimiento de los bonos. Los precios al productor, indicadores de la inflación, de los EUA aumentaron un 1% en marzo con respecto a febrero, muy por encima del aumento esperado del 0.5%. Sobre una base anual, los precios aumentaron 4.2%, el ritmo más rápido desde 2011. De manera similar, en China, los precios al productor aumentaron 4.4%, el más alto desde 2018. Los precios más altos de las materias primas, las interrupciones de la cadena de suministro y el aumento de los costos de envío están contribuyendo a un aumento inflacionario, que se espera que también se refleje en los precios al consumidor informados la próxima semana. El aumento de los precios en los próximos meses podría parecerse a las breves preocupaciones inflacionarias con las que los inversionistas lucharon cuando la economía salió de la crisis financiera en 2010. Debido a las fuerzas deflacionarias que mantuvieron los aumentos de precios bajo control durante la última década, estimamos que las presiones inflacionarias deberían resultar temporales.

Si bien las oscilaciones del mercado se han reducido, desde nuestro punto de vista, los inversionistas deberían mantener expectativas realistas de rentabilidad y volatilidad.

Al examinar las recuperaciones y expansiones durante los últimos 70 años, es común que los retrocesos se vuelvan más frecuentes y los retornos se moderen en el segundo año de un mercado alcista. El aumento de la 1) inflación, 2) las tasas de interés y 3) los impuestos podrían desencadenar la ansiedad del mercado. Sin embargo, esperamos que las acciones continúen subiendo gracias a la reapertura económica, el estímulo político en curso y el aumento de las ganancias corporativas.

Perspectiva

Tres datos a seguir para entender los mercados hacia el futuro próximo

Si bien este mercado alcista aún es bastante joven (desde abril 2020), ya ha registrado un kilometraje significativo, con un rendimiento del 87% en poco más de un año*.

Esto plantea varias preguntas clave para el mercado:

¿De dónde vendrá el combustible para lo que sigue?

¿A qué velocidad viajará el mercado?

¿Qué posibles topes se avecinan?

Ningún camino de mercado alcista es perfectamente predecible, pero creemos que hay señales clave que brindan señales de progreso. En términos de las preguntas anteriores, aquí hay tres datos clave a monitorear:

1. La mejora de las condiciones del mercado laboral proporcionará el combustible

La tasa de desempleo ha caído casi un 9% durante el último año. Por un lado, esto es tremendamente positivo. Anteriormente, la mayor disminución del desempleo, desde la Segunda Guerra Mundial, fue del 6.5% entre octubre de 2009 y febrero de 2020.

Dado que el gasto del consumidor representa aproximadamente el 70% del PIB de los EUA, creemos que las tendencias del empleo serán un poderoso viento alcista para la economía que se avecina. Esperamos que la tasa de desempleo disminuya a lo largo del año, impulsada por la aceleración de las ganancias de empleo impulsadas por la reapertura de la economía. Marzo agregó 916,000 puestos de trabajo, la mayor ganancia en ocho meses. Veletta anticipa que este año se experimentarán ganancias mensuales aún más fuertes a medida que tome forma un repunte en el sector de servicios (incluidos los viajes, la hospitalidad y el tiempo libre).

En los últimos 40 años, cuando una tasa de desempleo descendente superó el 6%, continuó disminuyendo, en promedio, durante otros 50 meses. Además, la ganancia promedio en el mercado de valores durante los próximos dos años fue del 22.7%, lo que refleja la importante influencia que tiene un mercado laboral en mejora en una economía en crecimiento, y lo que una economía en crecimiento significa entonces para el desempeño del mercado de valores.

2. El camino por delante se ve optimista para el mercado de valores, pero avanzará a menor velocidad

Hay que notar que, con las tasas de interés en aumento a corto plazo, la ventaja de rendimiento de ganancias del S&P 500 sobre la tasa de 10 años se ha reducido.

El rendimiento de las ganancias de las acciones (ganancias corporativas divididas por el precio del S&P 500), en relación con la tasa del Tesoro a 10 años, se encuentra actualmente justo por debajo del 3%, el nivel más bajo desde 2018*.

Este es el resultado de dos tendencias:

- Un aumento en las tasas de interés, con el rendimiento de los bonos del Tesoro a 10 años actualmente cerca del nivel más alto desde enero de 2020

- El aumento de los precios de las acciones, que ha superado la tasa de crecimiento de las ganancias en el año pasado

La tendencia a la baja en el rendimiento de las ganancias en relación con los rendimientos de los bonos indica que los inversionistas están recibiendo menos compensación por asumir el riesgo de buscar una apreciación al alza de las acciones, en comparación con la seguridad de los rendimientos de los bonos del Tesoro.

Veletta no piensa que esto sea una señal de que el mercado alcista se esté quedando sin gasolina, pero sí creemos que esto implica rendimientos más moderados para las acciones a medida que avanzamos. Dudamos que las ganancias del año pasado se repitan en el 2021. Sin embargo, esperamos que el crecimiento de las ganancias se acelere significativamente este año y esperamos que las tasas de interés a más largo plazo se aumenten a un ritmo más gradual. Esto debería ayudar a revertir la tendencia a la baja en el rendimiento de las ganancias.

3. Las subidas de las tasas de la Fed serán más importantes que las subidas de impuestos corporativos fiscales

Las tasas impositivas a lo largo del tiempo se han limitado en gran medida a un rango con una tendencia a la baja, mientras que la tasa de los fondos federales experimentó un aumento en los años 70´s para combatir la inflación y luego siguió un período prolongado de tendencia a la baja.

Si bien la recuperación económica progresiva estará detrás del volante del mercado de valores este año, las políticas fiscal y monetaria representan topes que con frecuencia aparecerán a la vista.

El proyecto de ley de infraestructura de $2 billones propuesto por el presidente de los EUA, Biden, es la última iteración de la respuesta de la política fiscal, que impulsaría el estímulo económico por encima del 30% del PIB, por mucho, el más grande en la historia de la posguerra de los EUA.

Los aumentos de impuestos que los acompañan se incluyen en la factura inicial en un esfuerzo por producir compensaciones de ingresos para mitigar el impacto en el déficit federal. Veletta anticipa que el aumento propuesto en la tasa de impuestos corporativos del 21% al 28% provocará cierta indigestión en los mercados de valores.

Observaciones clave:

Esta subida de impuestos está lejos de ser un trato cerrado, y no nos sorprendería que las negociaciones de Washington se centraran en una cifra ligeramente inferior al 28%.

Incluso con el aumento, las tasas de impuestos corporativos han sido mucho más altas en el pasado. La tasa corporativa estuvo por encima del 50% durante gran parte de las décadas de 1950 y 1960, un período de prosperidad económica. La rentabilidad media anual del mercado de valores durante esas dos décadas fue del 13.4%*. La tasa de impuestos fue del 35% entre 1993 y 2017, y las acciones ganaron un promedio del 9.7% anual durante ese tramo*.

La tasa del impuesto corporativo se elevó en 1968 y 1993, y el mercado obtuvo un rendimiento total promedio del 10.5% en esos años.

Gracias a una economía en recuperación sólida, el crecimiento de las ganancias debería ser sólido este año y el próximo, lo que significa que un aumento de impuestos no socavará por completo el mercado alcista. Sin embargo, no debería descartarse una subida del impuesto sobre empresas, ya que anticipamos que recortará la tasa de crecimiento de las ganancias el próximo año. De esta manera, en un mercado en el que los fundamentos son favorables y las expectativas son optimistas, las subidas de impuestos podrían provocar una volatilidad periódica en el mercado.

Veletta anota que la tasa de interés que representa un mayor riesgo para la expansión es la tasa de la política monetaria a corto plazo de la Fed. Esta ha estado anclada al 0% desde el comienzo de la pandemia y esperamos que permanezca allí durante algún tiempo.

Las fases de endurecimiento de la política monetaria (subidas de tasas de la Fed) restringen las condiciones financieras y tienden a iniciar caídas económicas y de mercado cuando la política se vuelve particularmente restrictiva. La Fed reiteró la semana pasada que tiene la intención de mantener políticas acomodaticias para fomentar una expansión económica duradera.

Veletta ve que las lecturas de inflación más altas de este año elevarán el nivel de ansiedad del mercado sobre el momento del giro de la Fed hacia la reducción de su estímulo. Pero no vemos que la inflación se mantenga demasiado alta durante tanto tiempo como para que la Fed se vea obligada a actuar en 2021. No obstante, las lecturas de inflación más altas serán una fuente de volatilidad. Afortunadamente, Veletta cree que la política de la Fed seguirá siendo más útil que perjudicial durante algún tiempo, y es poco probable que se produzcan subidas de las tasas en el próximo año.