Presente

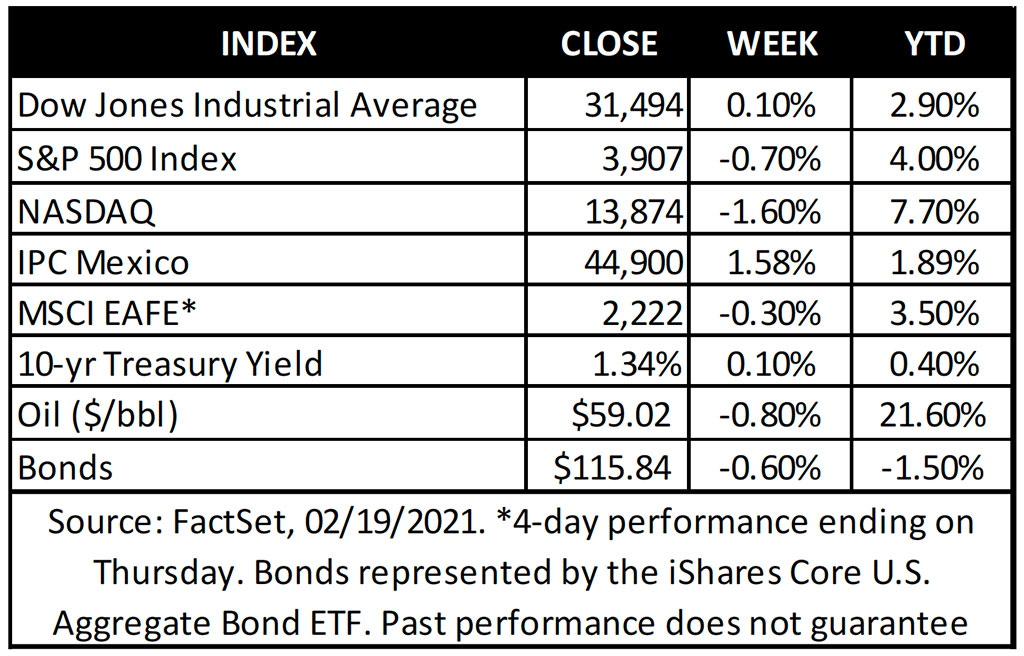

Los mercados de valores en los EUA volvieron a establecer nuevos máximos la semana pasada con un número de factores que acapararon la atención, incluyendo las audiencias del Congreso destinadas a descifrar la reciente actividad frenética en las acciones de GameStop, las negociaciones en curso en Washington sobre los detalles del próximo paquete de ayuda fiscal, y los datos entrantes que continúan a pintar una imagen de una economía que está sintiendo vientos en contra con los bloqueos de actividad comercial, pero que también está preparada para un salto en medio del aumento de las vacunas.

Lo que llamó la atención de Veletta y la del mercado fue el movimiento alcista de las tasas de interés. Un rendimiento de los bonos del Tesoro a 10 años del 1.3% puede parecer algo insignificante, pero es poco probable que el reciente movimiento alcista en las tasas a largo plazo pase desapercibido, tanto por las razones detrás del aumento como por las implicaciones que las tasas más altas plantean en la trayectoria del mercado de aquí en adelante.

Resumiendo: la perspectiva fundamental sigue siendo bastante favorable y el alto grado de optimismo del mercado no está fuera de lugar. No creemos que las tasas de interés sean lo que cambiará la recuperación este año, pero sí creemos que las tasas más altas podrían representar un catalizador que podría cortar temporalmente las alas de lo que ha sido un vuelo constante al alza para las acciones

Perspectiva

¿Las tasas de interés se dirigen hacia lo desfavorable para la recuperación?

Con la historia de tarifas configurada para llamar más la atención, queremos presentar cuatro conclusiones clave:

Las tasas están subiendo en los EUA por una razón, y no es mala.

Las expectativas en los EUA de la inflación a cinco años se han más que duplicado desde el mínimo del año pasado y ahora están cerca del nivel más alto desde 2013*. Esto, en parte, refleja la comparación con este período hace un año cuando los precios cayeron después de que la demanda colapsó en medio del bloqueo pandémico. Pero las expectativas de mayor inflación también señalan la anticipación del repunte de la actividad económica.

El informe de ventas minoristas de la semana pasada mostró que el gasto aumentó un 5.8% en enero en comparación con el año anterior**. Esta fue la lectura más sólida desde el otoño pasado y casi triplicó la ganancia de dos meses antes. Sospechamos que esto fue en parte por el resultado de la última ronda de controles de estímulo, y los cierres renovados en febrero probablemente se mostrarán en el próximo informe. Sin embargo, creemos que esto es un indicio de la demanda acumulada de los consumidores y los ahorros que impulsarán el consumo de los hogares a finales de este año, respaldando un crecimiento del PIB superior al promedio en el futuro.

Consideramos, que cualquier aumento en la inflación será temporal, pero el reciente aumento de las tasas de interés que ha sido impulsado por una mayor inflación esperada y por un posible menor estímulo de la Fed en el horizonte, está respaldado por nuestra opinión de que esos dos factores son una función de una economía que está ganando terreno.

Las tasas «más altas» no son lo mismo que las tasas «altas».

Las tasas a diez años aumentaron casi una quinta parte de un porciento la semana pasada y ahora se han duplicado desde septiembre pasado. Si bien esa trayectoria puede parecer

abrupta, no debe perderse que esto devuelve las tasas de interés a 10 años donde estaban en febrero pasado.

Excluyendo el año pasado, el rendimiento de los bonos del Tesoro a 10 años todavía se encuentra en el nivel más bajo de la historia.

Es importante destacar que no creemos que las tasas estén al nivel o se acerquen al nivel que ahogaría el crecimiento económico. De hecho, antes de la pandemia, no hubo recesiones en la era de la posguerra que comenzó cuando las tasas de 10 años llegaban al 3%. E históricamente, las tasas de interés a 10 años promediaron 6.7% en picos bursátiles anteriores.

Es probable que el aumento de las tasas sea un riesgo para la próxima recesión o mercado bajista, pero no ahora, y no así.

Las expansiones económicas a menudo terminan en manos de tasas de interés punitivamente altas. Los mercados alcistas terminan casi exclusivamente a manos de las recesiones (las excepciones son 1966 y 1987) **. Creemos que esta expansión podría encontrar su punto de agotamiento en la senda del aumento de las tasas, pero hay una distinción clave que sugiere que todavía estamos muy lejos de llegar a ese punto.

Esa distinción no radica simplemente en el hecho de que las tasas están aumentando, sino en CÓMO están aumentando las tasas. Las fases expansivas anteriores se encontraron con su desaparición cuando la Reserva Federal endureció las condiciones de la política monetaria a niveles que ahogaron el crecimiento económico (para suprimir una mayor inflación). Esto implica que la FED suba su tasa de política monetaria a corto plazo, lo que a su vez ejerce presión al alza sobre las tasas a largo plazo, que dictan más directamente los costos de endeudamiento para los consumidores y las empresas.

Actualmente, las tasas a largo plazo han aumentado, pero la tasa de política de la FED, no. De hecho, no esperamos que la FED suba las tasas a corto plazo durante algún tiempo.

Entonces, lo que estamos experimentando actualmente son tasas más altas a largo plazo, pero no un movimiento acorde en las tasas a corto plazo, un movimiento conocido como «aumento de la curva de rendimiento». La inclinación de las curvas se asocia con mayor frecuencia con las fases temprana y media de una expansión económica. Es cuando la FED comienza a subir las tasas a corto plazo de manera más agresiva cuando la curva comienza a aplanarse, una tendencia que se encuentra más comúnmente en las últimas etapas del ciclo.

Las tasas podrían ser la chispa que encienda un nuevo brote de volatilidad

Veletta opina que las condiciones fundamentales siguen siendo categóricamente positivas. Parece que la economía se acelerará este año a medida que la vacuna desate la demanda reprimida y desbloquee la siguiente fase de mejora del mercado laboral. Sobre esa base está la expectativa de un crecimiento de las ganancias corporativas superior al 20% este año, lo que ayudará a validar el reciente repunte. Y la combinación de política fiscal y monetaria adicional debería mantener un viento a favor de la economía a medida que avanzamos en este año.

Esta cantidad de puntos positivos en la columna «pros» respalda nuestra confianza en la perspectiva más amplia; sin embargo, no significa que la columna «contras» permanezca vacía. El mercado ha subido un 74% en los últimos 11 meses, con relativamente pocos retrocesos en el camino*. Con un sentimiento bastante positivo, expectativas altas y valoraciones del mercado de valores por encima del promedio, creemos que el mercado puede buscar periódicamente razones para tomar un respiro. El furor de GameStop representó un catalizador de este tipo hace unas semanas, y las tasas más altas podrían ser otra chispa para la volatilidad temporal.

En 2013, el mercado de valores cayó un 6% como reacción a la señal de la FED de que tenía la intención de reducir su estímulo ala compra de bonos (conocido como el «berrinche del taper», o en inglés “taper tantrum”) **. Esto ocurrió en el contexto de un mercado fuerte en el que las acciones ganaron más del 30% en 2013, pero destaca la sensibilidad que probablemente exhibirá el mercado a medida que aumenten las perspectivas de un estímulo reducido de la FED. Notaríamos que pasaron más de dos años antes de que la FED comenzara a aumentar su tasa de política monetaria.

Los inversionistas deben anticipar reveses periódicos a medida que avanza el mercado. Pero con las condiciones económicas, políticas y financieras corporativas aún alineadas con las etapas iniciales del ciclo económico, creemos que los aumentos en las tasas desde los mínimos históricos recientes representan un riesgo a corto plazo para el repunte actual, no una amenaza más estructural para la expansión en general.