Presente

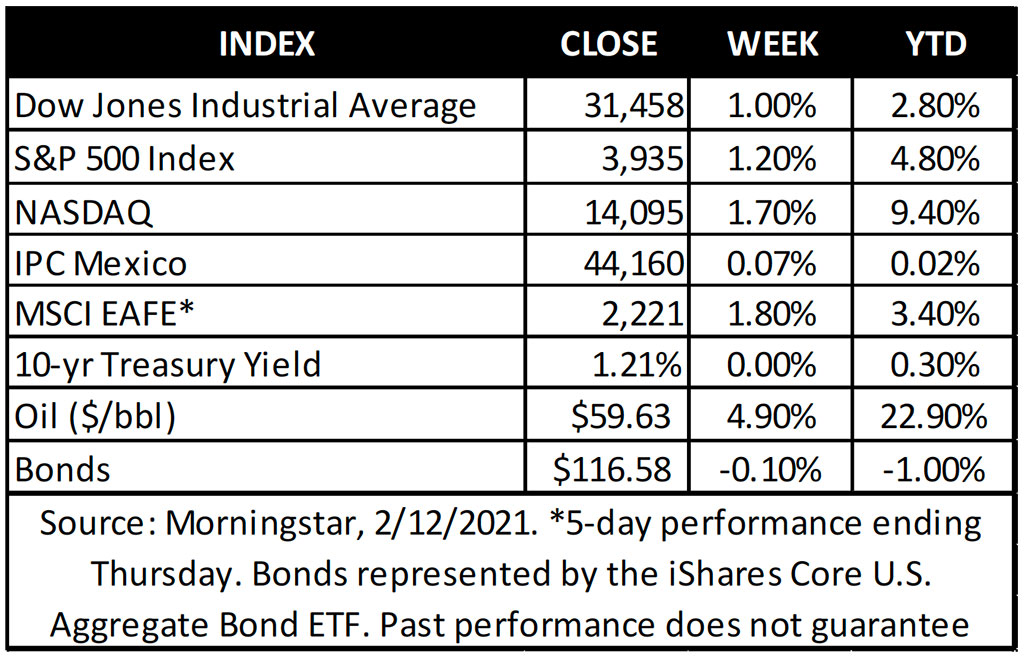

Los mercados de valores en los EUA terminaron modestamente positivos durante la semana debido al fuerte crecimiento de las ganancias y la creciente probabilidad de un estímulo fiscal adicional.

La distribución de la vacuna se ha acelerado y el gobierno de los Estados Unidos ha anunciado planes para comprar 200 millones de vacunas adicionales.

En las noticias económicas, los datos sobre la inflación y el empleo se situaron por debajo de las expectativas, ya que el crecimiento se ha estancado y los reclamos continuos siguen siendo significativamente más altos que los niveles pre pandémicos.

Con las empresas de entretenimiento y restaurantes en gran parte aún en pausa, una amplia adopción de vacunas probablemente será un viento aleatorio para el mercado laboral a medida que la demanda comience a regresar.

Veletta anticipa que la economía continuará recuperándose a niveles pre pandémicos a medida que avance el año gracias al respaldo de la política monetaria y la apertura gradual de las restricciones, lo que debería ayudar a sostener el mercado alcista de las acciones.

Perspectiva

La inflación elevada, ¿A la vuelta de la esquina?

Con la agenda económica con pocos eventos en el calendario de los EUA, las acciones de sus mercados se desviaron hacia nuevos máximos históricos la semana pasada, respaldados por las expectativas de estímulo fiscal y el progreso en la distribución de vacunas. Junto con las acciones, los bonos también alcanzaron máximos de varios meses, pero se detuvieron a mitad de semana cuando los inversionistas midieron las implicaciones de los últimos datos de inflación. Las presiones sobre los precios en los EUA se mantuvieron en silencio para comenzar el nuevo año, ya que los precios que excluyen los costos volátiles de alimentos y energía se mantuvieron sin cambios desde diciembre y solo aumentaron un 1.4% con respecto al año pasado. Sin embargo, al mismo tiempo, las expectativas del mercado para la inflación futura se elevaron al nivel más alto desde 2014, y el rendimiento de los bonos del Tesoro a 30 años alcanzó el 2% por primera vez en un año**.

¿Deberían los inversionistas preocuparse de que la inflación esté a punto de dar un brinco?

Las razones por las que Veletta anticipa que la inflación aumentará desde los niveles actuales

Primero, comparaciones fáciles: la inflación anual aumentará, al menos temporalmente, en la primavera y principios del verano, ya que los precios en abril, mayo y junio del año pasado colapsaron durante el apogeo de la pandemia y los cierres. Por ejemplo, los precios de la gasolina cayeron un 34% y las tarifas aéreas un 28% en mayo de 2020**. Debido a que la base a partir de la cual se calculará la tasa de crecimiento anual del índice de precios al consumidor (IPC) está muy deprimida, la inflación aritméticamente será más alta esta vez. Los funcionarios de la FED han comentado que cualquier pico de inflación a corto plazo será tratado como transitorio, y los inversionistas son conscientes de esta distorsión, por lo que no es probable que los mercados reaccionen de forma exagerada. El presidente de la FED, Powell, dijo la semana pasada que Estados Unidos está «muy lejos» de donde debe estar en términos de empleo, lo que implica que el umbral en el que la FED comenzará a eliminar gradualmente su política monetaria acomodaticia es muy alto.

Segundo, se espera un sólido crecimiento en la segunda mitad y demanda reprimida: con el avance del lanzamiento de la vacuna, la economía se reabrirá gradualmente, produciendo un crecimiento del PIB superior al promedio en 2021. Con el ingreso disponible al 13.4%, la tasa de ahorro personal sigue siendo elevada en comparación con la historia, y representa una demanda potencial de los consumidores reprimida, que podría hacer subir los precios si se destinara al gasto**.

Tres, el estímulo continuo del gobierno y del banco central: sin siquiera tener en cuenta el paquete de ayuda propuesto por la nueva administración, los EUA ya ha proporcionado alrededor de $4 billones de apoyo fiscal, o alrededor del 20% del PIB, para que la economía vuelva a encarrilarse. Estas medidas, junto con la expansión de 3 billones de dólares del balance de la FED, han sido muy efectivas para proporcionar liquidez a las empresas y los consumidores y prevenir una recesión prolongada**. Como mínimo, el impulso adicional de liquidez fiscal que se espera más adelante en el año detendrá cualquier caída adicional de los precios al consumidor. A largo plazo, la deuda pública excesiva y los déficits podrían ejercer cierta presión al alza sobre los precios. Sin embargo, cabe señalar que las medidas fiscales tomadas y propuestas sobre la pandemia proporcionan en gran medida un alivio,en lugar de un estímulo. El reemplazo de ingresos que está ocurriendo actualmente es menos inflacionario en comparación con otras formas de estímulo federal, como cuando el gobierno está haciendo inversiones en infraestructura o en investigación y desarrollo, por ejemplo.

Cuatro, los costos crecientes e interrupciones del suministro: la pandemia y el cambio resultante en los patrones de demanda (a medida que los consumidores redirigieron el gasto hacia bienes, como computadoras, muebles, etc., en lugar de servicios) ha interrumpido las cadenas de suministro globales y han causado cuellos de botella. Por ejemplo, la escasez de chips de semiconductores informada recientemente está costando a los fabricantes de automóviles miles de millones de dólares en ingresos perdidos. Los costos de envío y materias primas también están aumentando con los precios de las materias primas a sus niveles más altos en más de un año. Los datos recientes de la encuesta a gerentes de compras de empresas manufactureras confirman que los precios pagados en el proceso de producción están aumentando. Este es un indicador de inflación adelantado porque lo más probable es que los productores traspasen los aumentos de precios a los consumidores.

Cinco, el incentivo por la FED: desde que el expresidente de la FED, Ben Bernanke, estableció un objetivo de inflación del 2% en 2012, la medida de inflación preferida por la FED ha estado por encima del objetivo solo el 11% del tiempo y promedió el 1.6% durante ese período. Después de casi una década de no alcanzar su objetivo, el año pasado la FED adoptó una estrategia de metas de inflación promedio que permitirá que la inflación se mantenga «moderadamente» por encima de su objetivo del 2% durante algún tiempo después de un período de inflación por debajo del promedio para compensar las deficiencias del pasado. En un ejemplo hipotético, la inflación tendría que ser el 2.3% durante los próximos tres años para compensar la falta de los últimos tres años**. Por lo tanto, la postura de la FED promoverá una inflación más alta por diseño.

Las fuerzas estructurales podrían evitar un cambio significativo mayor

A pesar de todas las razones del aumento de los precios al consumidor en los próximos años, un escenario de inflación persistentemente más alta no es una conclusión inevitable. La inflación ha sido mucho más baja y más estable en los EUA desde mediados de la década de 1990 que en épocas anteriores. Durante los últimos 30 años, la inflación en Japón ha promediado el 0.5% incluso después de repetidas rondas de estímulo fiscal y una expansión sin precedentes del balance del banco central (actualmente se sitúa en el 60% del PIB de Japón). Además, la experiencia posterior a la crisis financiera en los Estados Unidos demuestra que el vínculo entre el estímulo, las condiciones del mercado laboral y la inflación no es claro ni sencillo. En los EUA, la inflación al consumidor ha promediado el 1.7% en los últimos 10 años y solo aumentó al 2.3% en 2019 cuando el desempleo alcanzó un mínimo de 50 años del 3.5% **. Las posibles fuerzas deflacionarias que han mantenido la inflación bajo control incluyen:

- El «efecto Amazon»: las tecnologías disruptivas y los precios transparentes y que cambian con frecuencia probablemente han mantenido a raya la inflación en los últimos años. Con la pandemia que acelera la adopción de tecnología por el sector empresarial y los consumidores, es probable que persistan las posibles ganancias de productividad y las presiones

- Demografía: el crecimiento de la población entre los países desarrollados se ha desacelerado con el tiempo e incluso se ha estancado en ciertos En los EUA, el crecimiento de la fuerza laboral ha caído al 0.5% en la última década desde el 1.2% en los años 90 y el 2.5% en los años 70**. A medida que la economía envejece y más trabajadores abandonan la fuerza laboral, la tasa de crecimiento potencial del gasto de los consumidores disminuye, lo que ejerce una presión a la baja sobre la inflación.

- Expectativas rígidas: después de casi 25 años de aumentos de precios bajos y estables, las expectativas de inflación baja se han afianzado entre las Encuestas, como la de la Universidad de Michigan, muestran que la tasa de inflación esperada por el consumidor dentro de cinco años ha aumentado desde el mínimo de 2020, pero se mantiene cerca de los niveles promedio que han prevalecido durante la última década.

Implicaciones de inversión

Si bien es demasiado pronto para decidir qué lado ganará la lucha de la cuerda entre las fuerzas inflacionarias cíclicas y las fuerzas deflacionarias estructurales, creemos que es prudente planificar el potencial de aumentos de precios más rápidos que los experimentados en la última década. El riesgo de una inflación galopante parece pequeño, pero esperamos que la inflación suba modestamente a medida que la recuperación económica gane impulso.

Una asignación adecuada a la renta variable puede ayudar a proteger las carteras contra los impactos de la inflación a lo largo del tiempo. Cuando el crecimiento económico y las ganancias se aceleran, la inflación y las acciones tienden a subir al mismo tiempo. Desde 2003, en los meses en que la inflación se aceleraba, el S&P 500 ganó un 1.6% en promedio, mientras que en los meses en que la inflación se desaceleraba, el S&P 500 descendió un 0.8%**.

Históricamente, los sectores cíclicos han obtenido los mejores resultados cuando la inflación está aumentando, mientras que los sectores defensivos se han quedado rezagados. En concreto, el sector industrial ha tenido el mayor porcentaje de rentabilidades mensuales positivas, seguido de cerca por los materiales y la energía.

Por considerar son las acciones con potencial de ingresos en aumento. Las empresas de todos los sectores que aumentan sus dividendos a una tasa superior a la media pueden ayudar a los inversionistas a mantenerse a la vanguardia del aumento del costo de vida y proporcionar ingresos atractivos a largo plazo.

Los períodos de inflación creciente y crecimiento económico robusto están asociados con el aumento de los rendimientos de los bonos del Tesoro y los rendimientos mediocres de la renta fija. Sin embargo, la asignación adecuada a bonos con grado desinversión y de alto rendimiento puede ayudar a mejorar los rendimientos, ya que la reducción de los diferenciales crediticios puede compensar o superar el aumento de los rendimientos.