Presente

La FED sigue entendiendo de manera debida el paso del camino

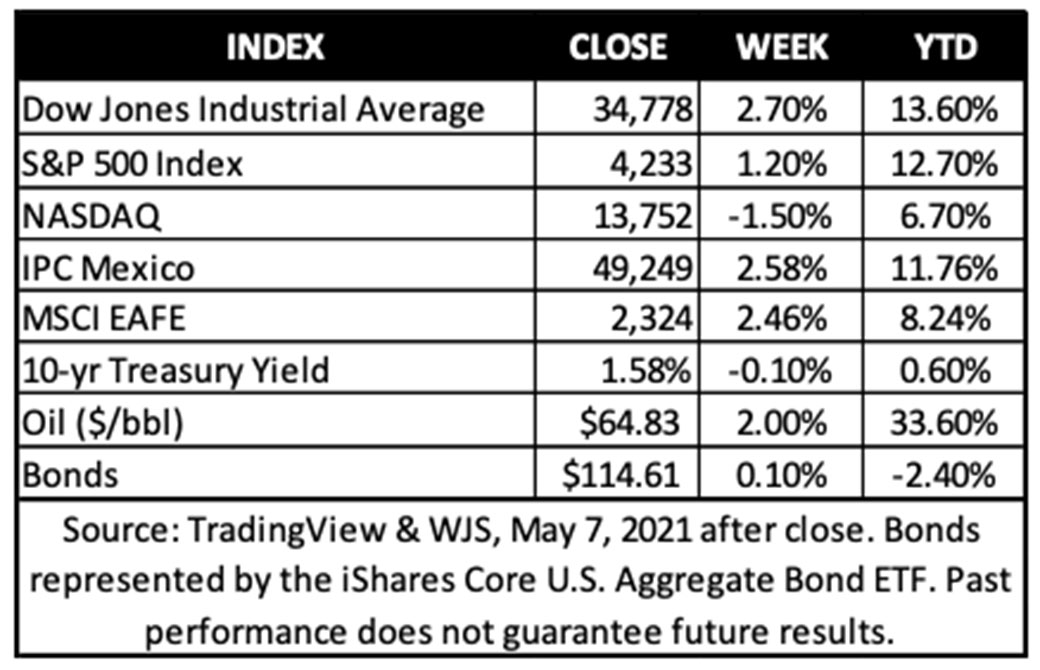

Las acciones de los EUA terminaron al alza esta semana a pesar de las noticias de que el crecimiento del empleo fue mucho más lento de lo esperado. El sector energético lideró las ganancias. Los mercados internacionales también fueron en gran medida positivos, y tanto Europa como Asia cotizaron en positivo, e igual México. El rendimiento de los bonos a 10 años de los EUA cambió poco, a 1.58%. El crecimiento del empleo, la distribución de vacunas y el proyecto de ley de infraestructura propuesto siguen siendo el centro de atención para los inversionistas a medida que la temporada de ganancias llega a su fin.

El crecimiento de la nómina en abril estuvo muy por debajo de las estimaciones, llegando a 266,000 frente a la previsión de 1 millón de puestos de trabajo. La tasa de desempleo también se elevó al 6.1%, frente al 6.0% de marzo.

Las acciones parecieron ignorar la noticia del viernes, una indicación probable que al dato del crecimiento del empleo es menor de lo esperado ha aliviado los temores de una inflación creciente, y que así le da a la Reserva Federal más campo para mantener la política acomodaticia a corto plazo.

Aunque los datos fueron decepcionantes, creemos que los datos son un tope a corto plazo en el camino hacia una recuperación económica total, ya que el sector de viajes y tiempo libre sigue cerrado en gran medida. Con el esfuerzo de vacunación aún en marcha, los empleos comenzarán a recuperarse en serio durante el segundo trimestre, en nuestra opinión.

Con el número de casos de coronavirus aún en niveles elevados en varios países, como India, un período de crecimiento global sincronizado todavía depende en gran medida de la capacidad de las compañías farmacéuticas para producir y distribuir vacunas a escala mundial. El crecimiento del PIB en los EUA sigue siendo sólido, impulsado por un consumidor financieramente saludable, una política fiscal y monetaria flexible. Por lo que anticipamos que probablemente continuará durante todo el año. Sin embargo, las acciones internacionales todavía tienen el potencial de rendir mejores números, ya que los EUA, Rusia y China comienzan a enviar vacunas a las naciones en desarrollo, lo que ayudará a estabilizar las cadenas de suministro afectadas por las restricciones de COVID-19 y el cierre de fábricas.

Perspectiva

¿Qué significa el decepcionante informe de trabajos para la recuperación de los EUA y la región?

Dada la importancia del consumidor de los EUA para la economía regional y la importancia de las condiciones de empleo para el consumidor, los informes de empleo mensuales siempre llaman la atención del mercado. El informe de empleo de abril publicado el viernes fue particularmente llamativo dada su considerable decepción en medio de una serie reciente de datos alentadores que han indicado que la recuperación económica avanza bien.

Solamente se agregaron 266,000 empleos en abril, en comparación con la expectativa de una ganancia de casi un millón. ¿Es esto una señal de que la recuperación está fallando o simplemente un tope en el camino? Aquí tenemos tres cifras notables de este informe de empleo y las conclusiones clave para los inversionistas:

- Con solo 266,000 nuevos puestos de trabajo el crecimiento de la nómina se retrasa, pero no se descarrila

Si bien, el mes pasado se crearon un cuarto de millón de nuevos puestos de trabajo, la pérdida dramática versus una ganancia esperada de un millón fue lo que ocupó a los expertos. Además, esta fue una desaceleración significativa frente a la ganancia de 770,000 de marzo. Sin embargo, notamos que este fue el tercer mejor aumento en los últimos seis meses, con el período noviembre-enero promediando una ganancia mensual de únicamente 63,000 nuevos empleos.

Aún será necesario agregar más de siete millones de empleos para recuperar las pérdidas del año pasado, por lo que la desaceleración en el crecimiento de la nómina no ayudó de lo esperado a esa línea de tiempo. Sin embargo, no es anormal tener números fluctuantes al principio de una recuperación. Abril marca un año desde que los empleos comenzaron a aumentar. Durante la recuperación anterior, que siguió a la gran crisis financiera, las ganancias mensuales de la nómina fueron inconsistentes por unos 18 meses después de que comenzara la recuperación del empleo. Esto resultó ser temporal, y el crecimiento se aceleró rápidamente a partir de entonces. En aquel momento, la inconsistencia fue el resultado de un modesto crecimiento económico y la consiguiente cautela generalizada sobre la re-contratación. Hoy, lo vemos como una función de una reapertura desigual de la economía y los efectos resultantes en la velocidad de contratación en ciertas industrias.

Resumiendo: Pensamos que estos datos de empleo no marquen una nueva dirección para el mercado laboral. En los dos meses anteriores se habían creado 1.3 millones de puestos de trabajo, y las solicitudes iniciales de desempleo de esta semana (una medida más prospectiva) cayeron al nivel más bajo desde que comenzó la pandemia, lo que sugiere que la decepcionante ganancia de nómina de abril es más una función del momento que de la tendencia.

Los controles de estímulo y las prestaciones por desempleo ampliadas están creando un desajuste entre la demanda y oferta laboral. Sospechamos que parte de ese desequilibrio se corregirá a medida que avancemos este año. Conforme se aflojan aún más las restricciones, esperamos que el crecimiento del empleo en el sector de servicios impulse el incremento de la contratación este año.

- La tasa de desempleo al 6.1%, en dirección de baja, pero con mucho más camino por recorrer

El desempleo de abril subió hasta el 6.1% desde el 6.0%, número anterior. Aunque superficialmente no es, esto se debió a que 430,000 ingresaron (o reingresaron) a la fuerza laboral. El desempleo fue del 14.8% en este tiempo del año pasado, lo que refleja la importante recuperación del mercado laboral que ya ha ocurrido. Al mismo tiempo, la tasa de desempleo es un 2.5% más alta que antes de la pandemia, lo que deja un margen significativo de mejora.

La tasa de subempleo, una medida que incluye a los trabajadores desanimados que han abandonado la población activa de búsqueda de trabajo y a los que trabajan a tiempo parcial, pero preferirían el tiempo completo, cayó un 0.3% hasta un 10.4%. El descenso de esta tasa es alentador, pero el elevado nivel confirma la oportunidad de mejora en el futuro.

El empleo total en los EUA aún está más de un 5% por debajo del nivel pre pandémico, pero es alentador que la tasa de participación de la fuerza laboral (el porcentaje de la población en la fuerza laboral) aumentó al 61.7% en abril, la más alta desde agosto, aunque todavía es muy por debajo de la marca del 63.4% a principios de 2020. Será importante incrementar el porcentaje en esta medida, ya que esto indicaría que los trabajadores están reingresando a la fuerza laboral, aumentando el grupo total de trabajadores y los ingresos agregados que pueden respaldar las ganancias en el gasto de los consumidores, el mayor contribuyente al PIB de los EUA.

Resumiendo: Pensamos que la tasa de desempleo reanudará su tendencia a la baja, o sea mejorando, posiblemente superando la marca del 5% este año. Si bien el desempleo ha caído un 0.6% en lo que va de 2021, el estancamiento de abril, en nuestra opinión, confirma que la Fed mantendrá su política de estímulo durante algún tiempo, ya que apunta a un «empleo máximo inclusivo y de base amplia». Vemos que este ajuste en las expectativas en torno a la política de la Fed fue un factor clave en las ganancias del mercado de valores del viernes a pesar de los decepcionantes datos laborales.

- El aumento del 0.7% en los ingresos promedios por hora es bueno, pero no hay que perder de vista a la inflación

Los ingresos promedios por hora aumentaron un 0.7% en comparación con el mes anterior, lo que es anormalmente fuerte y puede estar reflejando algunos efectos a corto plazo de la escasez de mano de obra. El indicador interanual mostró que los salarios aumentaron un 0.3%, lo que atribuiríamos a las distorsiones creadas por la composición de las pérdidas y ganancias de empleo durante el año pasado.

Una vista más a detalle muestra que el sector recreativo y de la hospitalidad fue la fuente de la mayor parte de las ganancias en la nómina, agregando 331,000 empleos en abril. Pensamos que este es el comienzo de la tendencia en este espacio, con trabajos en el sector de servicios que regresan a medida que disminuyen las restricciones, aumentan los viajes y la distribución de vacunas aumenta la disposición de las personas a regresar a las actividades y experiencias de entretenimiento.

Mientras tanto, la fabricación se redujo por 18,000 y el ámbito de transporte y almacenamiento eliminaron 74,000 puestos de trabajo. En perspectiva, las industrias proveedoras de servicios todavía han perdido casi 6.2 millones de puestos de trabajo desde antes de la pandemia, mientras que el sector de producción de bienes está a menos de 800,000 puestos de trabajo desde el nivel más alto antes de la pandemia, lo que destaca el repunte más rápido en la industria de bienes.

A medida que se avance la recuperación, anticipamos que el regreso de los empleos de servicios, si bien impulsa fuertes ganancias en la nómina, moderará el ritmo de crecimiento de los salarios dados los salarios más bajos en áreas de recreo y hotelería.

Resumiendo: Sospechamos que las tendencias salariales pueden distorsionarse durante un tiempo más debido a la composición del crecimiento del empleo que se avecina. Al mismo tiempo, es difícil cuadrar completamente la combinación de desempleo elevado y escasez de mano de obra prevalente en todo EUA. Creemos que es probable que los aumentos salariales sean parte del esfuerzo para ayudar a atraer a los trabajadores, lo que aumentará las ganancias salariales incluso cuando el desempleo tiende a bajar lentamente.

Todavía hay demasiado espacio en el mercado laboral para que un espiral de precios y salarios produzca una inflación galopante, pero es probable que las interrupciones en las cadenas de suministro y la oferta laboral eleven la inflación en los próximos meses.

La Fed espera que las presiones inflacionarias sean temporales y, en la medida en que esto sea cierto, las condiciones de política monetaria seguirán siendo acomodaticias. Sin embargo, Veletta está observando de cerca cómo el aumento de los salarios, junto con los elevados ahorros actuales de los hogares, representan una gasolina significativa para el crecimiento del gasto del consumidor en el futuro, lo que probablemente mantenga las preocupaciones sobre la inflación en la parte superior de la lista de riesgos que podrían estimular una mayor volatilidad del mercado este año.