Presente

En las alturas de los mercados, la paciencia es la ganadora

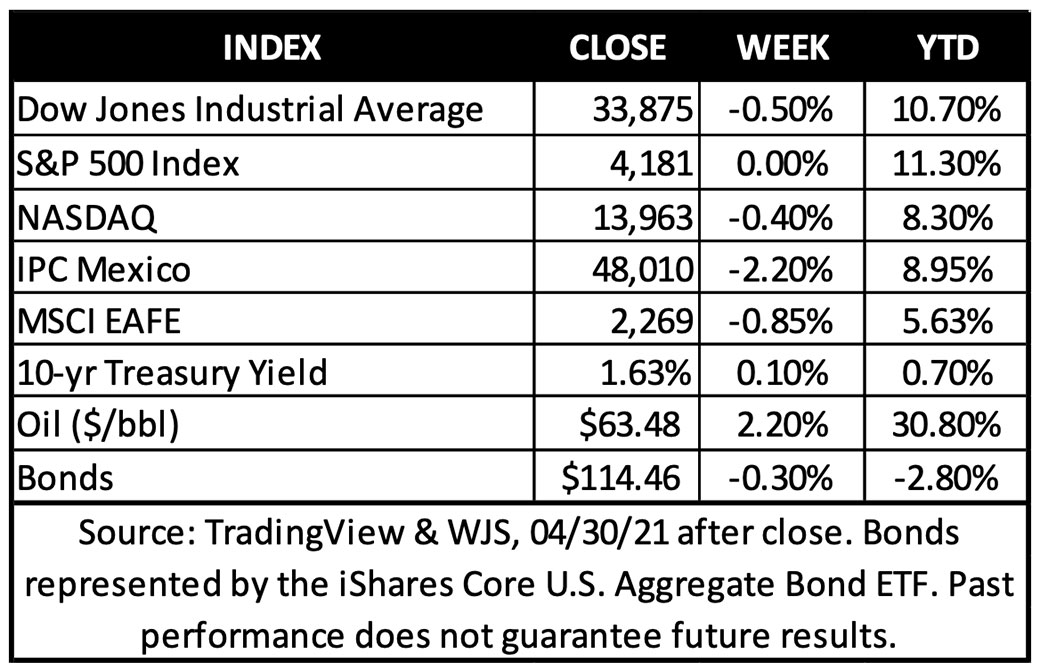

Las acciones cerraron a la baja en gran parte durante la semana, ya que las preocupaciones sobre los nuevos brotes de COVID19 superaron los sólidos anuncios de ganancias corporativas. Los sectores de consumo y servicios públicos obtuvieron mejores resultados, mientras que la tecnología y la energía se quedaron rezagados en el día, y el último día de negociación de abril probablemente refleje cierto reposicionamiento después de otro mes sólido en el que las acciones continuaron marcando nuevos máximos. No hubo movimientos importantes en el mercado de bonos, con los rendimientos de los bonos del Tesoro a 10 años por encima del nivel del 1.6%. En total, lo caracterizaríamos como un final suave para una semana que contenía datos de ganancias corporativas y económicos predominantemente positivos.

En el frente económico, los datos del viernes mostraron que el ingreso personal de los EUA aumentó un 21% en marzo, lo que atribuimos en parte al resurgimiento del crecimiento del empleo, pero principalmente a la distribución de cheques de estímulo en el mes. En el futuro, las utilidades serán más modestas, pero aún saludables, ya que el desempleo continúa bajando y las condiciones más estrictas del mercado laboral respaldan las ganancias salariales. Los datos de ingresos salieron acompañados de la lectura de marzo sobre el gasto personal, que también subió un sólido 4%, en sintonía con el informe del PIB del primer trimestre del jueves, que mostró que el consumo de los hogares aumentó bruscamente.

Los datos de marzo revelaron que el gasto en bienes sigue superando el gasto en servicios, lo que atribuimos a las restricciones en curso que afectan de manera desproporcionada a industrias como el entretenimiento, la gastronomía, el tiempo libre y los viajes, mientras que la manufactura y la producción se reaccionaron positivamente mucho antes en la recuperación. A medida que la distribución de vacunas continúa y las industrias de servicios se recuperan, creemos que esto impulsará la próxima etapa de mejora del mercado laboral y gasto de los consumidores.

Las ganancias continúan proporcionando la corriente subyacente positiva para los mercados de valores. Más de la mitad del S&P 500 ya ha informado de los resultados del primer trimestre, con más del 80% de las empresas superando las estimaciones. Hasta ahora, el crecimiento de la rentabilidad ha promediado el 57%, mientras que los ingresos han aumentado más del 11%, una señal de una mejora en el contexto económico. Las valoraciones son elevadas, lo que refleja las elevadas expectativas de crecimiento de las ganancias este año. Hasta ahora, los buenos resultados son un elemento alentador, si no necesario, de apoyo al mercado de valores. Al mismo tiempo, esperamos ganancias más moderadas y una mayor volatilidad en el futuro, en relación con el año pasado.

Perspectiva

Los elementos de un impulso mayor para la economía están en pie, pero no sin una consideración importante

No es difícil encontrar las razones por las que las acciones han seguido subiendo este año (el S&P es un 11% más alto en los primeros cuatro meses de 2021) *. El gran numero de datos económicos y corporativos de la semana pasada han demostrado el increíble progreso que la economía ha logrado en un período de tiempo relativamente corto. El fondo fundamental sigue marcando todas las señales para un mercado alcista duradero, y los inversionistas lo han notado. Con las condiciones mejorando rápidamente, las expectativas y la barra para superarlas subiendo, el péndulo de las emociones está oscilando hacia un optimismo más duradero. En seguida una perspectiva sobre cuatro categorías amplias que tienden a generar retornos de inversión a lo largo del tiempo, junto con una advertencia.

1. ¿Hay fuerte crecimiento económico? ¡Si!

Impulsado por dos rondas de pagos de estímulo y el progreso continuo en las vacunas, el PIB del primer trimestre creció un 6.4% en forma anualizada, frente al 4.3% del cuarto trimestre. El gasto de los consumidores, que representa alrededor del 70% de la economía de los EUA, aumentó un 10.7% ya que los consumidores gastaron una parte de sus cheques de estímulo de ayuda COVID-19 y ahorraron el resto.

El consumidor estadounidense no fue el único que hizo el esfuerzo. En los EUA, la inversión empresarial aumentó un 9.9%, los gastos gubernamentales aumentaron un 6.3%, y el gasto estatal y local contribuyó al crecimiento por primera vez desde que comenzó la pandemia. Una reducción en los inventarios, junto con una disminución en las exportaciones mientras otros países luchaban con nuevas restricciones para frenar el virus, sí restaron algo del PIB.

Tras el fuerte crecimiento del primer trimestre, la actividad económica está ahora solo un 1% por debajo de su pico y en camino de volver por completo a los niveles anteriores a la pandemia este trimestre, un resultado que se consideró casi imposible hace solo seis meses*. Con la tasa de ahorro personal del ingreso disponible saltando al 27.6% desde el 13.9%, y con el aumento del crecimiento del empleo, los hogares estadounidenses parecen estar bien posicionados para mantener un gasto elevado, lo que probablemente proporcionará el combustible para un crecimiento económico aún más rápido en el segundo trimestre. Esperamos que el gasto se traslade gradualmente hacia los servicios a medida que la economía se reabre por completo, lo que brindará el alivio tan necesario a las industrias que se han visto fuertemente afectadas por las restricciones sociales.

2. ¿Hay un aumento de las ganancias? ¡Si!

Basado en un poco más de la mitad de las compañías del S&P 500 que han presentado su reporte trimestral hasta ahora, el 87% está superando las estimaciones en una tasa históricamente elevada del 24%. Las ganancias del índice están en camino de crecer un 40% en el primer trimestre y un 30% durante todo el año*. Entre los aspectos más destacados de la semana pasada se encuentran los impresionantes resultados de las cinco empresas más grandes del índice (Apple, Microsoft, Amazon, Facebook y Alphabet) que continúan beneficiándose de las tendencias de digitalización y que más personas pasan más tiempo en casa. Las ganancias de las empresas cíclicas también sorprendieron al alza por un amplio margen, a pesar de que ciertas industrias se ven afectadas por problemas en la cadena de suministro.

A pesar de los resultados ampliamente positivos, las empresas que superan las estimaciones no necesariamente han sido recompensadas, notado por la tibia reacción del precio promedio de las acciones, al instante. Pero si han sido compensadas anticipando los buenos datos, y se espera que serán compensadas de nuevo después en este año.

El aumento de las ganancias corporativas es un sustento clave del aumento de los precios de las acciones, y creemos que este es especialmente el caso en la actualidad. Con valoraciones elevadas en comparación con los estándares históricos, las ganancias por sí solas probablemente tendrán que soportar el peso de impulsar los rendimientos de las inversiones. Hay que notar que, desde mediados de junio del año pasado, la relación precio-ganancias se ha mantenido estable (+ 0.6%), mientras que las ganancias a futuro han aumentado un 32%, empujando al S&P 500 un 33% más alto*. Según la perspectiva de un crecimiento del PIB nominal del 8% al 10% para este año, los ingresos y las ganancias están en posición de seguir creciendo a un ritmo rápido*. Sin embargo, es poco probable que las valoraciones se expandan más. En nuestra opinión, podrían normalizarse algo, especialmente si los rendimientos de los bonos a largo plazo reanudan su tendencia alcista, que es algo que esperamos.

3. ¿Hay una política monetaria relajada? ¡Si!

La FED mantuvo su tono moderado la semana pasada incluso cuando reconoció que la actividad económica y el empleo se han fortalecido. En su conferencia de prensa, el presidente Powell no ofreció indicaciones de que los legisladores estén considerando desacelerar el ritmo de las compras de activos ($120 mil millones por mes), y mucho menos pensar en subir las tasas de interés.

Bajo el marco de políticas actualizado de la FED que ahora se enfoca en metas de inflación promedio y una definición amplia e inclusiva de ganancias en el empleo, es probable que los responsables de la formulación de políticas no actúen de manera preventiva basándose en proyecciones económicas, sino que esperarán a que los datos confirmen el progreso sustancial logrado, y esto podría llevar tiempo. A pesar de los recientes aumentos de empleo, el empleo se mantiene muy por debajo de su pico anterior a la pandemia y por debajo de los períodos pasados de tensión en el mercado laboral. Eventualmente, esperamos que la mejora de las condiciones lleve a la FED a comenzar a emparejar sus compras de bonos probablemente cerca de fin de año, lo que sería el primer paso en un enfoque paciente hacia la normalización.

4. ¿Hay una política fiscal estimulante? ¡Si!

Estados Unidos sigue liderando el resto de las principales economías en apoyo a la política fiscal, con un gasto directo entre 2020 y 2021 que superó ligeramente el 25% del PIB. El presidente Biden dio a conocer su Plan de Familias Estadounidenses el miércoles pasado, un programa de $1.8 billones centrado en programas de cuidado infantil, educación y programas de ausencia pagadas. Se espera que el gasto adicional se pague con aumentos de impuestos propuestos para los de altos ingresos (identificados como hogares que ganan más de US$ 1 millón por año). Es importante señalar que esta es solo una propuesta. El proyecto de ley final necesitaría ser votado y aprobado por ambas cámaras del Congreso, y podría cambiarse significativamente a través de ese proceso antes, y si se convierte en ley.

Junto con el American Jobs Plan que se anunció a principios de abril que se centra en la infraestructura, la propuesta se sumaría modestamente al considerable estímulo fiscal que ha sido un factor crítico para acelerar la recuperación. Sin embargo, los impuestos más altos propuestos podrían ser un catalizador de la volatilidad del mercado a corto plazo. Es probable que las propuestas iniciales de una tasa impositiva corporativa del 28% o una tasa de ganancias de capital del 39.6% se mitiguen a medida que se desarrolle el proceso de negociación en Washington.

¿Cuál sería la consideración? Las tasas de crecimiento podrían comenzar a alcanzar su punto máximo en algún momento del segundo trimestre

Naturalmente, a medida que el ciclo económico madura y, en nuestra opinión, el mercado pasa de la fase de recuperación inicial a la fase de mitad del ciclo, el ritmo de mejora de los fundamentos económicos y corporativos se alentará. Los picos pasados en el índice económico adelantado, que se compone de varios indicadores que tienden a liderar la actividad económica, han sido seguidos por rendimientos mediocres del mercado de valores a tres y seis meses. Esta dinámica es posible en los próximos meses, ya que las expectativas elevadas podrían volverse cada vez más difíciles de superar, con el mercado posiblemente atravesando un período de ajuste o consolidación.

Sin embargo, los inversionistas pueden obtener algo de confianza en que el cambio a la baja esperado en las tasas de crecimiento económico y de ganancias no marcará el final del ciclo, sino más bien la transición a una economía más normal y un estado estable, en nuestra opinión. La reapertura aún está por venir (especialmente fuera de los EUA), y se esperan más ganancias en el empleo a medida que se elimine gradualmente la debilidad del mercado laboral y las perspectivas para el consumo personal se anoten sólidas, todo lo cual sugiere que la expansión económica está lejos de terminar.

Todas las señales de una lista de confianza del mercado alcista están marcadas, pero advertimos a los inversionistas que no se vuelvan complacientes y esperen que los fuertes rendimientos recientes y la baja volatilidad continúen indefinidamente. Mantener una perspectiva a largo plazo, buscar inversiones de calidad y gestionar el riesgo a través de la diversificación debe permanecer en el centro de atención a medida que se desacelera el ritmo del vertiginoso crecimiento económico y de las ganancias.