Presente

Señales para una continuación del mercado alcista

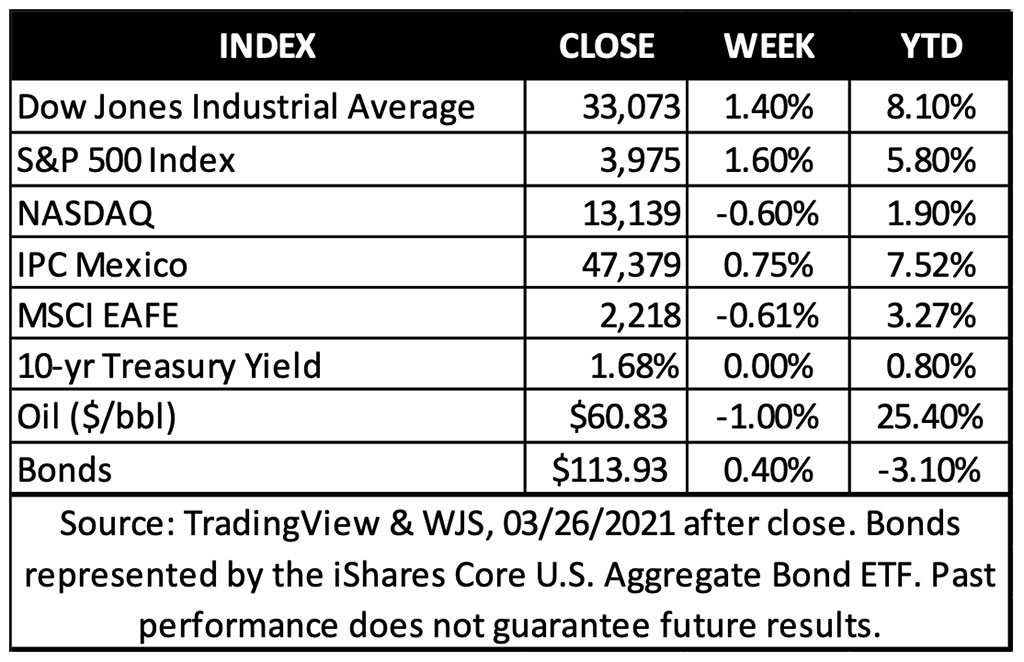

Las acciones de los EUA se recuperaron levemente la semana pasada, con el S&P 500 registrando una ligera ganancia. Una perspectiva un poco más amplia revela que las acciones han subido un 6% en lo que va de año, mientras que la cifra de un año sigue siendo lo sorprendente, con el S&P 500 ganando más del 75% desde su mínimo del 23 de marzo de 2020.* Cada uno de estos períodos son parte del nuevo mercado alcista que comenzó hace casi exactamente un año cuando las acciones tocaron fondo siguiendo el mercado bajista del 30% más agudo de la historia.* Al mismo tiempo, cada uno de estos períodos resalta el progreso que se está produciendo en el entorno de inversión, progreso que creemos producirá un camino favorable pero diferente.

Los mercados reaccionaron favorablemente cuando el presidente de los EUA, Biden, indicó que duplicaría su objetivo de la vacunación contra COVID-19 y cuando la Reserva Federal anunció que levantará sus restricciones sobre dividendos y recompras de acciones para los bancos. Los sectores económicamente sensibles obtuvieron mejores resultados, con los datos coincidiendo en gran medida con las expectativas. En febrero, los ingresos personales de los EUA cayeron un 1% y el gasto cayó un 7.1% después de aumentar el mes anterior a medida que se desvanecía el impulso de los controles del estímulo. Es probable que también influyeran las graves alteraciones del clima invernal. Es probable que la debilidad resulte temporal, y se espera que ambas medidas aumenten drásticamente nuevamente en marzo a medida que se distribuyan los cheques de $1,400 que forman parte del estímulo de $1.9 billones del presidente Biden. La tasa de ahorro personal cayó al 13.6%, pero sigue siendo elevada y es probable que ayude a elevar el gasto de los consumidores a medida que se reabre la economía. El PCE, el índice de precios al consumidor y dato para la inflación en el que se centra la FED, subió un 1.6% respecto al año anterior, impulsado por un aumento en los precios de la energía. El índice subyacente, que excluye los costos de los alimentos y la energía, más volátiles, subió un moderado 1.4%, inferior al 1.5% de enero. La inflación sigue siendo moderada, pero en nuestra opinión, se espera que aumente en los próximos meses, ya que se han comenzado a superar los meses de bajos precios durante el apogeo de la pandemia.

En otro acontecimiento positivo en el camino hacia la normalización, la Reserva Federal anunció el fin de sus restricciones adicionales sobre los retornos de capital para la mayoría de los bancos, a partir del tercer trimestre. Los bancos han estado limitados en su capacidad para pagar dividendos y recomprar acciones durante casi un año, como precaución contra las pérdidas esperadas durante la crisis económica inducida por la pandemia. Dado que la recuperación económica fue más fuerte y rápida de lo esperado, inicialmente gracias al estímulo de las políticas y las vacunas, las tendencias crediticias resultaron más favorables de lo esperado. Si bien la noticia se esperaba en gran medida, respalda aún más la confianza en el sector financiero, que tiene el segundo mejor desempeño este año después de la energía. Creemos que el cambio significativo en el liderazgo del mercado que ha tomado forma en los primeros tres meses del año puede continuar. Dicho esto, dudamos que los cambios en el liderazgo del mercado sean consistentes o ininterrumpidos, por lo que recomendamos a los inversionistas en mercados de valores que mantengan una diversificación adecuada, que pueda ayudar a navegar por el camino más adelante.

Perspectiva

Un desempeño progresando señala el camino por venir

Año pasado

Con el primer aniversario del fondo del mercado la semana pasada, el desempeño del mercado de valores durante los últimos 12 meses ha sido excepcionalmente sólido. El repunte del mercado ha sido impulsado por las expectativas de la recuperación económica y un repunte proporcional de las ganancias corporativas.

Tres factores principales han estado en el asiento del capitán de los mercados: la vacuna (primero desarrollo, luego distribución), el estímulo de la política monetaria y la ayuda fiscal (Programa de protección de pagos, cheques de estímulo, etc.). Esta trifecta ha formado una base sólida sobre la que comenzó la recuperación económica y desde la que se lanzó el nuevo mercado alcista.

La tasa de desempleo ha caído un 8.6% (desde un máximo del 14.8%), lo que refleja la gravedad de la recesión y la brusca recuperación inicial. En recuperaciones anteriores, hubo caídas de máximo a mínimo de 5.7% en la década de 1950, 5.8% en la de 1980 y 6.5% en la de 2010*; sin embargo, las tasas de desempleo en esos casos tardaron más de 80 meses en mejorar en promedio.

La política de las reacciones han sido un papel central en la narrativa optimista de la inversión. La Fed actuó rápida y agresivamente la primavera pasada para estabilizar los mercados crediticios y proporcionar la liquidez y la confianza necesarias para inspirar un cambio radical. Si bien esos ajustes monetarios laxos siguen vigentes, el papel de la Fed en la recuperación está evolucionando. El estímulo a nivel de crisis está pasando a lo que será un baile complicado de mantener una acomodación significativa al tiempo que alivia las preocupaciones sobre una posible inflación más alta. Mientras tanto, el viento favorable de la política fiscal continúa con fuerza. Los cheques de estímulo han llenado el vacío de ingresos personales que de otro modo se habría creado por un desempleo históricamente alto. Esto ha preparado a la economía para un crecimiento robusto este año, pero no ha estado exento de compensaciones. La posible sombra de la inflación ha aumentado y durante el año pasado la deuda nacional de los EUA aumentó en más de 4 billones de dólares.

2021 hasta la fecha

Con casi una cuarta parte del 2021 ya en los libros, el mercado de valores ha registrado una ganancia sólida hasta ahora, aunque la pendiente ascendente es menos pronunciada con algunas torceduras más en relación con los nueve meses anteriores.

La euforia del desarrollo de la vacuna del año pasado ha dado paso a cierta frustración en torno a su distribución, con nuevos cierres y restricciones que minan parte del entusiasmo en torno al repunte económico. Con el aumento emergente en la distribución de vacunas en marcha, el trasfondo de las perspectivas económicas sigue siendo ampliamente positivo, con datos que indican que el crecimiento del PIB está a punto de repuntar.

El ritmo de mejora del mercado laboral se ha estancado en lo que va de año, el desempleo ha bajado solo levemente y el aumento del empleo se ha ralentizado. Atribuimos esto principalmente al aumento de las restricciones pandémicas temporales, así como al severo clima invernal, y anticipamos un repunte en el crecimiento de la nómina en el futuro.

Los cheques de estímulo aprobado en diciembre encontraron su camino hacia los gastos de los hogares para comenzar el año con fuertes ventas minoristas de enero, que reflejan el poder de los pagos directos al consumidor.

El cambio más notable en el entorno de inversión se ha producido en el mercado de bonos, con tipos de interés a largo plazo montando una notable campaña al alza. Los rendimientos de los bonos del Tesoro a diez años subieron a un máximo de 14 meses, ya que las preocupaciones emergentes sobre las presiones inflacionarias y las implicaciones para el estímulo actual de la FED pesaron sobre las perspectivas y los precios de las acciones, en particular las de rendimiento superior, como las acciones de tecnología.

La semana pasada

La semana pasada, los mercados quedaron atrapados entre los límites de la marcha constante al alza del año pasado y el episodio más reciente de volatilidad impulsada por las tasas de interés. También fue una semana bastante tranquila en el calendario económico y en las noticias, a pesar del barco bloqueando el Canal de Suez, produciendo un final bastante pequeño al alza.

Un dato notable fue la considerable disminución de las solicitudes semanales de desempleo, que cayeron en casi 100,000 a 684,000 la semana pasada, el primer informe por debajo de 700,000 desde que comenzó la pandemia. Por un lado, este último dato sigue siendo punitivamente alto (el peor nivel durante las profundidades de la crisis financiera en 2009 fue de 665,000), lo que demuestra cuánta dislocación permanece en el mercado laboral. Por otro lado, las solicitudes de desempleo han caído drásticamente en los últimos tiempos, lo que respalda nuestra opinión de que las condiciones de empleo reanudarán su senda de mejora este año en los EUA.

Las imágenes de un buque portacontenedores que obstruía el Canal de Suez también obstruyeron las noticias y captaron la atención en los últimos días. Esta mañana el buque fue liberado, por lo que consideramos que no habrá un impacto mayor en el comercio o la producción mundial. Se estima que aproximadamente el 10% del comercio mundial pasa por el canal cada año, lo que representó un riesgo si el bloqueo no se hubiera resuelto pronto. Creemos que el repunte del PIB mundial cobrará impulso a finales de este año, respaldado por datos como el reciente informe “flash” del PMI de fabricación de mercados desarrollados, que mostró que el índice de nuevos pedidos de exportación ha subido a un máximo de nueve años. Dadas las condiciones disparejas en varias regiones del mundo, creemos que la recuperación global puede ser un poco más desigual. Pero creemos que se perfilará una recuperación sincrónica del crecimiento mundial, que respaldará el rendimiento del mercado de renta variable internacional.

La última ronda de cheques de estímulo encontró sus bolsillos la semana pasada, lo que probablemente impulsará el gasto de los consumidores en las próximas semanas y meses. Sospechamos que esto irá acompañado de un cambio en la agenda fiscal y las noticias, con el centro de atención moviéndose hacia una próxima propuesta para un proyecto de ley de infraestructura de la administración de Biden. Es probable que el precio sea considerable y, si bien creemos que ciertos programas que probablemente se introducirán tienen algún mérito económico, dudamos que esta propuesta se abra camino en el Congreso de los EUA de manera tan eficiente como los recientes proyectos de ley de alivio de la pandemia. También anticipamos que cualquier proyecto de ley de infraestructura sería de naturaleza a más largo plazo (en comparación con los cheques de estímulo inmediato), extendiendo cualquier impulso fiscal a la economía durante un período de tiempo mucho más largo.

Dos conclusiones para inversionistas en mercados de valores

El repunte económico sigue en marcha, formando una base sólida: después de un año en el que las ganancias en el mercado de valores estuvieron muy por delante de las ganancias en la economía (lo que notamos que no es anormal porque el mercado de valores generalmente cotiza en las expectativas económicas), creemos que la economía local, regional y mundial recuperará su ritmo a medida que avancemos este año. El PIB de los EUA probablemente volverá a los niveles pre pandémicos en 2021, mientras que el S&P 500 se recuperó a máximos anteriores el agosto pasado, y ahora está más de un 16% por encima del pico previo a la pandemia.* Creemos que el crecimiento superior al promedio de este año será impulsado por la reapertura impulsada por las vacunas, impulsada por el estímulo monetario y fiscal en curso, y sostenida por la mejora continua en el mercado laboral.

El camino por delante para el mercado de valores puede ser un poco más turbulento: un crecimiento económico más rápido y el aumento de las ganancias corporativas ayudarán, en nuestra opinión, a justificar las fuertes ganancias recientes del mercado de valores y las valoraciones elevadas. Al mismo tiempo, creemos que el camino a seguir producirá ganancias más moderadas que las que hemos experimentado últimamente y con más volatilidad en el camino. Esperamos que la inflación y las preocupaciones sobre las tasas de interés sean una fuente principal de ansiedad, y no creemos que eso socave una expansión mayor y el mercado alcista. Sin embargo, creemos que los inversionistas deberían anticipar retrocesos temporales este año.

Para posicionarse bien, se tiene que diversificar la cartera de inversión. Creemos que continuarán los cambios recientes en el liderazgo de las clases de activos. Consideramos las emisoras de pequeña capitalización, los sectores cíclicos y las acciones internacionales, junto con las de gran capitalización, las de crecimiento y los sectores defensivos de EUA, como una forma diversificada de posicionarse para posibles cambios en la confianza y los mercados en un futuro.