Presente

Estímulo fiscal ¿Ya tarde o sobrecalentando la economía?

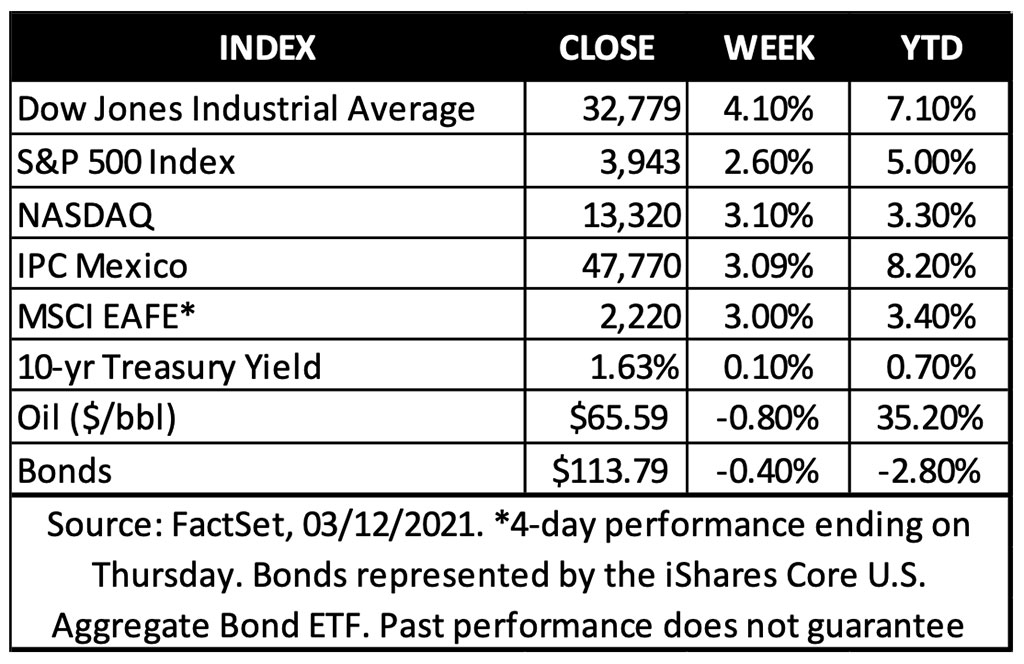

Los mercados principales de los EUA, menos el NASDAQ 100, tocaron un nuevo máximo la semana pasada, ya que el optimismo sobre la recuperación económica continúa alimentando el rally. Un informe en los EUA de inflación moderada y un respiro en el reciente aumento de las tasas de interés fueron factores que contribuyeron a las ganancias del mercado, pero el tema principal fue la aprobación del Plan de Rescate Estadounidense (American Rescue Plan: ARP), con el presidente Biden de los EUA firmando el jueves como ley el tercer estímulo fiscal de la pandemia.

Si bien esta última ronda de estímulos fiscales se anticipó ampliamente, ahora la atención se centrará en sus implicaciones para la economía y los mercados financieros que se avecinan.

Con un valor de $1.9 billones, el ARP no ofrece escasez de dinero ni preguntas clave.

Perspectiva

¿Qué hay en este último paquete de rescate?

El estímulo contiene varios elementos que suman $1.9 billones en nuevas ayudas fiscales. Pensamos que podría materializarse un estímulo más pequeño en medio de un esfuerzo por obtener algún apoyo bipartidista. Sin embargo, la cantidad propuesta originalmente por el presidente Biden fue aprobada por el Congreso a través del proceso de conciliación presupuestaria, que requiere solo una mayoría simple.

Los cheques de estímulo dirigidos directamente a los estadounidenses son los principales y cuentan con un amplio apoyo bipartidista. Los elementos de desacuerdo entre demócratas y republicanos en la propuesta original incluían el salario mínimo obligatorio de $15 (no en este paquete de ley) y la financiación estatal y local (en el paquete de ley). Las asignaciones específicas incluyen:

Aproximadamente $400 mil millones en pagos directos a los consumidores a través de cheques de hasta $1,400, con distribuciones de depósito directo a partir del fin de semana;

$360 mil millones para ayuda estatal y local;

$200 mil millones en provisiones de beneficios de desempleo extendidos, extendiendo el aumento de $300 / semana al seguro de desempleo hasta septiembre;

$165 mil millones en ayuda a las escuelas;

Más de $100 mil millones para créditos tributarios por hijos;

El resto se asigna a elementos tales como fondos de planes de pensiones, vacunas y pruebas COVID-19, subsidios de seguros, asistencia para el cuidado de niños, asistencia en restaurantes y alquiler, y otros programas diversos.

¿Qué significa esto para la economía?

La recuperación económica en los EUA ya está en marcha, pero hay una parte significativa de la economía y la fuerza laboral que sigue afectada. En otras palabras, si bien ha habido un repunte significativo en su PIB desde el mínimo de la recesión del año pasado, ese repunte no se ha distribuido de manera uniforme en toda la economía. Por lo tanto, esta ayuda fiscal representa una tabla de estímulo necesaria, pero presumiblemente final, en el puente que atraviesa el abismo pandémico, con la economía que llega al otro lado, dañada, pero en una pieza. También creemos que una ley de infraestructura podría estar en las cartas, pero no asumiría el mismo rol de ayuda directa que el ARP está destinado a cumplir.

Las respuestas de la política fiscal durante el último año han tenido un impacto significativo en los ingresos de los hogares en los EUA y posiblemente la región de Norteamérica. Mientras que una recesión tradicional y un aumento repentino del desempleo irían acompañados de una caída material en el ingreso agregado, las transferencias fiscales (cheques de estímulo) han más que taponado el agujero salarial, colocando el ingreso personal actual por encima de los niveles prepandémicos, incluso antes de esta nueva ronda de cheques que se entregarán. Además de los ingresos, el patrimonio neto de los hogares de los EUA actualmente se encuentra en un nivel récord, ayudado por el aumento de los valores de las viviendas y los activos, así como por los precios récord de las acciones.

El gasto del consumidor representa el 70% del PIB de los EUA, por lo que con los niveles de ingresos recibiendo otro impulso de este estímulo fiscal, creemos que el crecimiento económico se acelerará significativamente en los próximos trimestres, y es probable que el crecimiento del PIB de los EUA sea significativamente superior al promedio en 2021.

Los $400 mil millones en cheques de estímulo representan aproximadamente el 2% del PIB anual de los EUA, aunque no esperamos que todo esto se gaste de inmediato. Después de la última ronda de cheques de estímulo en diciembre, la tasa de ahorro personal aumentó del 13% a más del 20%, lo que sugiere que los consumidores están consumiendo una porción de ingresos superior al promedio en este momento (la tasa de ahorro ha promediado alrededor del 7% durante la última década). Si bien la combinación de bloqueos pandémicos y pagos de estímulo ha reforzado los ahorros, esperamos que se reduzcan a medida que avanzamos, creando un comienzo sólido para esta expansión económica. Sin embargo, es importante destacar que el aumento del gasto impulsado por los cheques de estímulo será temporal, con el ritmo sostenido y la salud de la expansión en curso, impulsados principalmente por una mayor mejora en el mercado laboral y la tasa de crecimiento de los salarios.

Tendencias como la automatización, la inteligencia artificial, la computación en la nube, el trabajo remoto y otros avances tecnológicos que se han acelerado en la pandemia representan un potencial impulso importante a la productividad, que ha provocado rumores de un nuevo auge económico por delante. Si bien creemos que se podrían experimentar tasas de crecimiento del PIB de tipo boom en los próximos trimestres, en nuestra opinión, es demasiado pronto para confirmar que los niveles de crecimiento superiores a la media se mantendrán durante varios años. Sin embargo, creemos que estamos en las primeras etapas de una nueva expansión económica que ha sido impulsada por el estímulo fiscal. Esperamos que algunos de los niveles altos de “azúcar” de los cheques de estímulo desaparezcan, lo que provocará que el crecimiento del PIB tenga una tendencia más hacia niveles normales (moderados) en los próximos años.

¿Qué significa esto para el mercado?

La ganancia del 75% en el mercado de valores desde fines de marzo pasado y el repunte superior al 4% en solo los últimos seis días hábiles reflejan en parte la anticipación del mercado de valores del estímulo fiscal y el próximo repunte económico*. Dicho esto, un crecimiento económico más fuerte este año y una expansión sostenida durante los próximos años son un buen augurio para el crecimiento de las ganancias corporativas y sientan una base sólida para que las acciones sigan aumentando.

Si bien los vientos favorables de la política monetaria son un pilar de la perspectiva fundamental positiva, es probable que el camino por delante se vuelva más agitado, en nuestra opinión. El estímulo fiscal continuará avivando episodios de ansiedad por una mayor inflación, el aumento de las tasas de interés y, potencialmente, una menor ayuda de la Fed. Esperamos que la ansiedad se manifieste en retrocesos periódicos en los mercados de valores, pero la historia muestra que incluso los mercados alcistas fuertes y duraderos tienen retrocesos frecuentes. Evite la tentación de cambiar su punto de vista a largo plazo cuando surjan baches a corto plazo.

¿Cómo ha funcionado el estímulo fiscal en el pasado?

El propósito y el momento oportuno son dos elementos importantes para evaluar las implicaciones del estímulo fiscal. Cuando el propósito es reactivar una economía en recesión, el momento de tales políticas será en o cerca de las profundidades de la recesión. Si el propósito es extender o acelerar una expansión que ya está en marcha, el estímulo ocurre más adelante en el ciclo económico. Mientras que el “Cares Act” (Ley 1 de esta respuesta de política fiscal pandémica de marzo pasado) fue la primera, este último estímulo fiscal, en nuestra opinión, está un poco más cerca de lo segundo, ya que la recuperación económica ya ha ganado impulso. Hacemos esta distinción porque en los últimos casos, los beneficios para el ritmo de crecimiento económico también vienen con compensaciones en términos de las implicaciones para la inflación (más sobre esto a continuación).

Ejemplos del pasado: The New Deal (1933): El tamaño del famoso plan fiscal de FDR fue de aproximadamente el 40% del PIB, lo que refleja el daño dramático de la Gran Depresión. El esfuerzo fiscal se extendió durante el resto de la década, pero puede considerarse un factor que contribuyó a la recuperación.

La Ley Estadounidense de Recuperación y Reinversión (American Recovery and Reinvestment Act, 2009): antes de la pandemia, este fue el plan de estímulo fiscal más grande de los EUA por monto en dólares ($840 mil millones), pero representó menos del 6% del PIB de 2008. El propósito era estimular la economía que se tambaleaba por la crisis financiera, con el gasto del gobierno repartido en unos pocos años. También se estaban realizando esfuerzos políticos adicionales para apuntalar el sistema bancario, pero el plan fiscal era parte de un cóctel de políticas que fueron seguidas por una expansión económica lenta pero prolongada.

Ejemplos de ayuda para la política fiscal que se produjo más tarde en las expansiones establecidas incluyen la Ley de Reforma Fiscal de 1986 (los recortes de impuestos del segundo mandato de Reagan) y la Ley de Reducción de Impuestos y Empleos (firmada a fines de 2017) que redujo los impuestos corporativos e individuales tarifas. El crecimiento del PIB se aceleró en 1988 y 2018, pero ninguno marcó el comienzo de un período prolongado de crecimiento acelerado.

La historia podría sugerir que los paquetes de estímulo fiscal son más efectivos como herramienta para revertir una economía en declive. Si bien la economía actual de los EUA está lejos de funcionar a todos los cilindros, creemos que iba a crecer este año independientemente, haciendo que el ARP se parezca más a gasolina adicional en el tanque en comparación con un juego de cables para pasar corriente.

¿Cuál es la desventaja?

El ARP brinda un alivio muy necesario a un gran número de estadounidenses que aún sufren los efectos económicos de la pandemia. Pero desde una perspectiva de inversión, creemos que existen tres riesgos notables:

Riesgo de sobrecalentamiento: aunque un crecimiento económico más rápido difícilmente parece negativo, $1.9 billones es el 9% del PIB que se está aplicando a una economía que ya está cobrando impulso (la ayuda fiscal como % del PIB aumenta por encima del 20% cuando se incluyen los estímulos anteriores del último marzo y diciembre). Si la economía funciona demasiado durante un período prolongado, una inflación más alta es un efecto secundario probable, en nuestra opinión. Una inflación más alta requeriría que la FED reduzca su estímulo monetario y potencialmente aumente las tasas antes de lo que esperan los mercados financieros, lo que en última instancia socavaría la longevidad de la expansión que la ARP buscaba nutrir. Esta no es una conclusión inevitable, y vale la pena señalar que solo alrededor de una quinta parte del estímulo fiscal presente son cheques de estímulo directo que impulsarían un gasto del consumidor más inmediato. El gasto restante probablemente estará más distribuido, lo que reducirá el grado de un aumento brusco e incómodo de la inflación.

Más deuda pública: un crecimiento más rápido del PIB de los EUA generará ingresos fiscales adicionales, pero las respuestas de política fiscal a la pandemia se han financiado en gran medida con deuda. Con una deuda federal de Estados Unidos cercana a los $ 28 billones, la carga de la deuda aumentó en casi $5 billones durante el último año, un aumento de aproximadamente el 20%. A modo de comparación, durante los programas fiscales mencionados anteriormente (New Deal y Ley de Recuperación Estadounidense), la deuda federal aumentó en más del 30%, por lo que, si bien el aumento de la deuda no está exento de riesgos, no tiene precedentes. La relación deuda / PIB de los EUA se está acercando a los máximos vistos por última vez después de la Segunda Guerra Mundial. Un crecimiento económico más rápido proporcionará una pequeña cantidad de alivio, pero no será una cura. Creemos que el gobierno de los EUA disfrutará de bajos costos de financiamiento durante un tiempo, pero la alta deuda pública eventualmente será un riesgo que requerirá decisiones fiscales más duras (probablemente no populares).

Expectativas más hacia el futuro de una respuesta fiscal: aunque no es un riesgo para la expansión actual, no podemos evitar preguntarnos si las futuras recesiones económicas cumplirán con la expectativa de una respuesta similar de Washington. La naturaleza única de esta recesión justificó respuestas políticas únicas, pero no nos sorprenderían los pedidos de cheques de estímulo durante recesiones futuras. Si bien esperaríamos más resistencia por parte de los responsables de la formulación de políticas en casos futuros, esto supondría una tensión adicional sobre las condiciones de déficit y deuda.