Presente

¿Se vio el pico máximo o solamente un pico más?

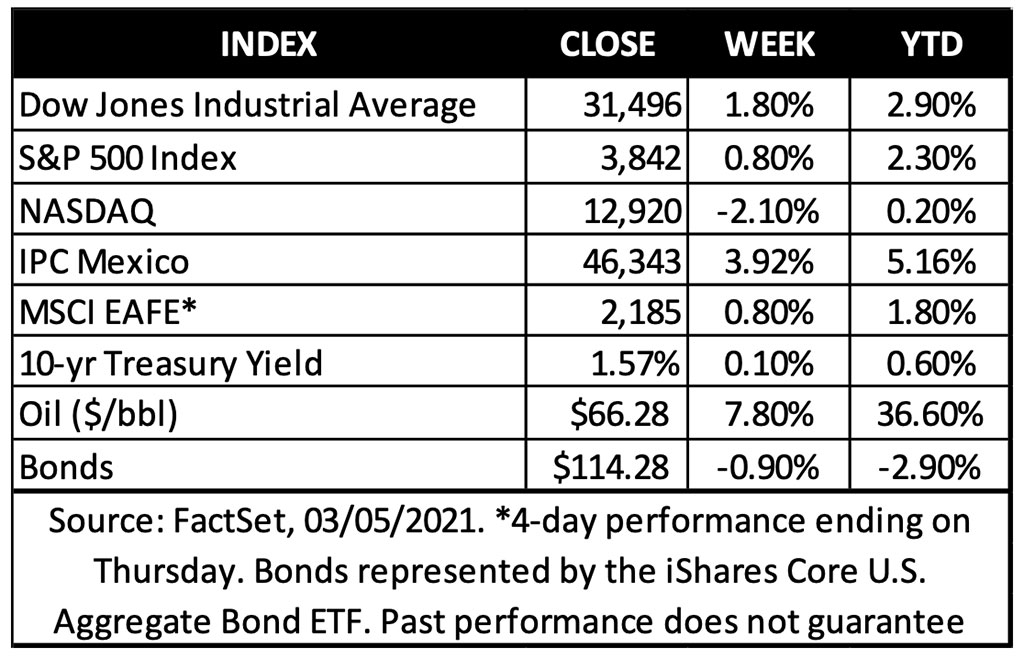

La lucha libre entre el mercado de valores y las tasas de interés continuó la semana pasada, y las tasas subieron temporalmente a la cima a medida que los rendimientos subieron y las acciones retrocedieron.

La reacción de la semana pasada señaló lo que parecían ser dos puntos de vista emergentes entre los inversionistas: 1) un punto de vista de que las tasas de interés más altas y los precios de las acciones más altos no pueden coexistir, y 2) un punto de vista de que la caída de las acciones fue severa y una señal de una nueva dirección para el mercado.

Pensamos que un poco de perspectiva en ambos aspectos sería necesario.

En el punto de vista No. 1, las tasas son más altas, pero no son relativamente altas. Las tasas a diez años aumentaron significativamente la semana pasada, sin embargo, eso simplemente las devolvió donde estaban hace un año.

Además, al 1.6%, las tasas de interés a 10 años son aproximadamente la mitad del promedio del 3.1% de los últimos 20 años*.

En el punto de vista No. 2, mientras que los encabezados usaban palabras como «liquidación» y «agitación» para describir el movimiento en las acciones, el S&P 500 cayó solo un 3.4% desde el máximo de cierre del lunes hasta el mínimo de cierre del jueves*.

Perspectiva

Después de fuertes y constantes ganancias durante el año pasado, el estado de ánimo del mercado de valores puede parecer que ha cambiado en los últimos días, con la conversación pasando de la reapertura y el estímulo a la inflación y los riesgos de las tasas de interés. ¿Significa esto que el mercado puede estar llegando a su punto máximo?

En opinión de Veletta, no. El terreno es un poco más rocoso y el aire es un poco más delgado a esta altitud, pero aquí hay tres razones por las que no creemos que el mercado haya llegado a la cima:

La Fed está muy lejos de ajustar tasas hacia arriba

Las recesiones y los mercados bajistas a menudo surgen cuando la configuración de la política monetaria se vuelve demasiado restrictiva (en un esfuerzo por frenar la inflación).

La FED ni siquiera ha comenzado a eliminar el estímulo o aumentar su tasa de su política monetaria, y mucho menos apretar demasiado hasta el punto en que está socavando la recuperación.

Las tasas de interés de referencia a diez años han aumentado recientemente en medio de señales de que la inflación se está recuperando.

Una inflación más alta es producto de una economía más sana y una demanda en aumento, por lo que un movimiento más alto en las tasas a largo plazo es, en nuestra opinión, una señal de que la confianza en el repunte económico está aumentando.

A medida que madure la expansión, creemos que las presiones inflacionarias podrían elevarse a niveles que requerirán aumentos de tasas de la FED, enviando las tasas a más largo plazo a niveles más restrictivos. Pero creemos que podríamos estar varios años antes de que las tasas más altas representen un riesgo más sistémico para la economía o el mercado de valores.

Creemos que la semana pasada fue parte del proceso de recalibración entre el mercado de valores y la comunicación de la FED, un baile que ha producido muchos tropiezos. En 2013, el mercado de valores cayó más del 6% en respuesta a que la FED eludió sus futuras intenciones de reducir el estímulo (lo que se conoce como «the taper tantrum») *. Se produjo una corrección del 10% a principios de 2016 después de que la FED iniciara la primera subida de tasas de interés, y el mercado de valores volvió a corregir en 2018 en medio de preocupaciones de que la FED había subido demasiado las tasas* y no iba a parar. Veletta cree que el mercado de valores experimentará episodios periódicos de ansiedad mientras asimila las comunicaciones de la FED, pero la conclusión es que esperamos que la política monetaria siga siendo más un viento aleatorio que un viento en contra durante un tiempo más.

¿Qué de la señal del pico reciente? En cuanto a los picos anteriores del mercado alcista en 1980, 1987, 2000 y 2007, la tasa de política a corto plazo de la FED ya había aumentado sustancialmente, y las tasas a 10 años estaban en un promedio del 8.1%. Hoy en día, la tasa de la política monetaria está en 0% y las tasas a 10 años están por debajo del 1.6%, lo que nos sugiere que las tasas de interés están más cerca de los niveles iniciales o intermedios del ciclo que el pico, lo que ofrece suficiente espacio antes de que las tasas se conviertan en una amenaza para la economía en general, y el mercado alcista*.

El mercado laboral todavía se está recuperando

La publicación del viernes del informe de empleo de febrero trajo algunas noticias alentadoras, que muestran que la economía de los EUA agregó 379,000 empleos en el mes. Esto fue más del doble de la ganancia de enero y el mejor crecimiento de la nómina desde octubre pasado. Cabe destacar que se agregaron 355,000 puestos de trabajo en el sector del tiempo libre y la hostelería, una señal temprana de que este segmento atribulado de la economía puede estar en las primeras etapas de su recuperación a medida que aumentan las vacunas y disminuyen las restricciones.

El camino por delante del mercado laboral será la fuerza impulsora del repunte económico, en nuestra opinión. Si bien se han agregado 12.9 millones de puestos de trabajo en los EUA desde mayo, todavía está 9.5 millones por debajo del nivel previo a la pandemia, lo que sugiere un margen significativo de mejora en el futuro. Anticipamos que lleve tiempo recuperar los puestos de trabajo perdidos, pero deberíamos ver un repunte en el ritmo de creación de empleo a medida que avanzamos este año. Este impulso a los ingresos agregados y la confianza del consumidor (junto con los ahorros personales ya elevados) impulsará, en nuestra estimación, el gasto de los hogares por encima de la media y el crecimiento del PIB en 2021.

¿Otros signos del pico reciente? Tradicionalmente, el desempleo está disminuyendo a medida que la economía y el mercado de valores pierden fuerza. La tasa de desempleo bajó al 6.2% en febrero, y aunque se trata de una caída dramática con respecto a la tasa del 14.8% de hace un año, no creemos que haya terminado de bajar. La tasa de desempleo promedió 5.6% en picos de mercado anteriores y estuvo, en promedio, dentro de 0.5% del mínimo cíclico en desempleo, lo que significa que el desempleo generalmente está tocando fondo en un pico de mercado. Creemos que la tasa de desempleo seguirá disminuyendo en los próximos años, lo que hará que el mercado laboral sea una fuerza positiva por delante. Una nota: con la preocupación por el aumento de la inflación que ha surgido recientemente, la mejora de las condiciones de empleo puede interpretarse como un factor que contribuye a una mayor inflación a través del aumento de salarios. Si bien con el tiempo estamos de acuerdo con esa conexión, todavía hay suficiente espacio en el mercado laboral que llevará tiempo ajustarse, lo que significa que no creemos que la espiral de precios y salarios sea una amenaza en esta etapa.

Los nuevos picos suelen elevar el nivel sobre sus predecesores

Recientemente pasamos el primer aniversario del pico pre pandémico en el mercado de valores (19 de febrero de 2020). Las acciones recuperaron sus pérdidas en un tiempo récord, habiendo alcanzado ahora nuevos máximos, con el S&P 500 actualmente un 12% por encima del máximo anterior*.

Desde 1980, el mercado de valores cayó en promedio un 25.2% en un año desde el pico anterior del mercado alcista, poniendo la recuperación actual en un caso especial*. Sin embargo, la historia nos enseña que el segundo año después de un pico suele ser favorable, en consonancia con nuestra opinión de que el camino por delante es más alto. Tras picos pasados, las acciones subieron una media del 16.3% en el segundo año*.