Presente

Una semana de “descanso” ante la semana más importante de reportes trimestrales

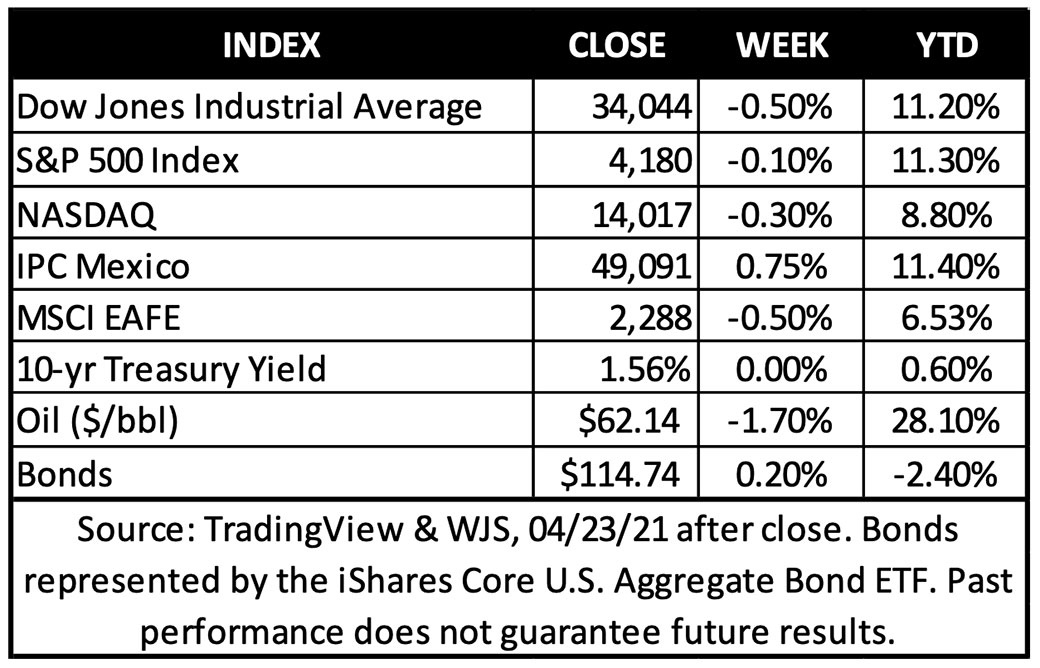

Los mercados de valores en los EUA terminaron la semana con una nota alta, ya que el S&P 500 cerró unos puntos por debajo del máximo histórico del viernes pasado. Las ganancias corporativas y los datos económicos continúan siendo mejores de lo esperado, lo que indica que la recuperación económica está ganando fuerza.

Sin embargo, hubo cierta cautela de los inversionistas esta semana y la volatilidad estuvo ligada a los informes de que el presidente de los EUA, Biden, planea aumentar la tasa impositiva sobre las ganancias de capital en bolsa al 39.6% para aquellos que ganan $1 millón o más, frente al 20% actual.

La tecnología y las finanzas lideraron las ganancias el viernes, mientras que los sectores defensivos se quedaron rezagados. El rendimiento de referencia a 10 años se redujo ligeramente a pesar de los sólidos datos económicos.

Los PMI globales y estadounidenses, que miden las tendencias en las condiciones comerciales de las empresas del sector privado, sorprendieron principalmente al alza, lo que indica un crecimiento acelerado a pesar del empeoramiento de los casos de COVID-19 en partes de Europa y Asia. La recuperación económica de la eurozona parece haber acelerado su ritmo en abril a medida que se expandía la actividad de servicios, mientras persistía la fortaleza de la producción manufacturera.

El repunte mundial se ha quedado atrás del de América del Norte, atenuado por renovadas restricciones pandémicas en Europa y respuestas de estímulo fiscal más modestas en el extranjero.

A pesar del retraso, Veletta cree que se espera un repunte más coordinado del PIB mundial a finales de este año, ya que los bloqueos dan paso a un mayor consumo y producción. En nuestra opinión, esto es un buen augurio para la renta variable global, que debería beneficiarse del aumento de las expectativas de beneficios y de las valoraciones descontadas.

Durante la semana, el S&P 500 registró su primera pérdida semanal en aproximadamente un mes, tomándose un respiro tras el sólido desempeño del año hasta la fecha. Con las valoraciones y el sentimiento estirados, es probable que se produzca un período de consolidación para digerir las ganancias recientes.

Los impuestos más altos para financiar la próxima fase del estímulo fiscal podrían ser una fuente de ansiedad para los mercados. Sin embargo, la historia y nuestra investigación muestran que no existe un vínculo claro entre los cambios impositivos y el desempeño económico o del mercado a largo plazo.

Teniendo en cuenta nuestra expectativa de una recuperación económica duradera y un crecimiento acelerado a medida que las vacunas se distribuyen ampliamente, el potencial de aumentos de impuestos no cambia nuestra perspectiva positiva a largo plazo para las acciones.

A corto plazo, el sentimiento optimista podría dejar al mercado vulnerable a sorpresas negativas. Recomendamos a mantener una diversificación adecuada entre clases de activos, geografías y sectores, y ser oportunistas para aprovechar cualquier posible retroceso del mercado.

Perspectiva

¿Qué podría descarrilar un tren alcista?

El mercado de valores de EUA se situó en un nivel récord el 16 de abril, respaldado por una base compuesta por la incipiente recuperación económica, el aumento de las ganancias corporativas y el estímulo de la Reserva Federal*. Sin embargo, la semana pasada surgieron destellos de adversidad, con el S&P 500 cayendo tres de los cinco días*. El énfasis está en los “destellos de adversidad” porque el mercado está solo un 1.2% por debajo del máximo reciente*. Pero dadas las fuertes y constantes ganancias durante el último año, incluso un poco de volatilidad, puede resultar incómodo cualquier «destello». Hay que considerar que solo ha habido 28 días en los últimos doce meses en los que las acciones han caído más de un 1%. Mirando más allá de los movimientos diarios, en términos más generales, solo ha habido tres retrocesos del 5% y ninguna corrección del 10% en el último año, durante el cual el S&P 500 ha arrojado un 52%*.

La opinión de Veletta sigue siendo que las cartas todavía están firmemente colocadas a favor de que este mercado alcista continúe durante algún tiempo. Sin embargo, ningún mercado alcista es invencible y preferimos estar atentos a los factores que podrían causar volatilidad.

1. Aumento de impuestos: los impuestos más altos están sobre la mesa, pero no tienen por qué hacer fracasar la expansión

La propuesta del presidente Biden de aumentar la tasa impositiva sobre las ganancias de capital sacudió los mercados de valores la semana pasada. La propuesta aumentaría la tasa al 39.6% desde la tasa actual del 20% para aquellos que ganan más de $1 millón por año.

La administración de Biden también ha propuesto aumentar la tasa del impuesto corporativo al 28% desde el 21%, revirtiendo parcialmente el recorte de tasas promulgado en 2018.

No nos sorprende ver estas propuestas porque son en gran medida consistentes con la plataforma que utilizó el presidente Biden, prometiendo aumentar los impuestos a las personas de altos ingresos. Durante mucho tiempo los EUA han esperado que un proyecto de ley de infraestructura del presidente fuera acompañado de medidas de recaudación de ingresos para ayudar a financiar el aumento del gasto público.

Veletta cree que es probable que se produzcan aumentos de impuestos, pero igual que es probable que cualquier cambio finalizado sea más moderado que las propuestas iniciales. Pensamos que las negociaciones del Congreso de los EUA podrían resultar en una tasa impositiva corporativa en algún lugar entre los dos postes de la meta, potencialmente más cercana al 25%. Si bien, esto eliminaría un poco el crecimiento de las ganancias corporativas en el futuro, pero no extinguiría el repunte de las ganancias que está en marcha. Del mismo modo, no es una conclusión inevitable que la tasa de ganancias de capital se mueva cerca del 40%. En cambio, pensamos que es razonable que se establezca en algún lugar intermedio, asemejándose más a la magnitud de los aumentos pasados.

En perspectiva, la tasa del impuesto sobre las ganancias de capital se elevó sustancialmente como parte de las leyes de reforma fiscal en 1969, 1976 y 1986. A pesar del aumento de la carga fiscal sobre los inversionistas, el mercado de valores ganó un promedio del 28% en los dos años posteriores a cada una de esas instancias*.

2. La inflación: se encaminó hacia arriba, pero no será un regreso de la década de 1970

La inflación aún permanece apagada, pero no por mucho tiempo. La combinación de interrupciones de la cadena de suministro y el aumento de la demanda están haciendo que los precios al consumidor suban gradualmente. Esperamos que los efectos base (comparaciones de precios interanuales con las profundidades de la recesión del año pasado) produzcan lecturas de inflación particularmente altas en los próximos meses.

Estos picos temporales de la inflación no sorprenderán al mercado. Sin embargo, de los elementos de esta lista, creemos que la inflación representa la amenaza más creíble para el mercado alcista. Veletta estima que el escenario más probable es que la inflación disminuya después de este salto temporal, gracias al paso del período de comparación interanual, y veremos una reapertura más integral de la economía que incluirá un retorno de la oferta en el sector de los servicios y el actual desarrollo del mercado laboral.

El aumento actual de la inflación proviene del sector de producción de bienes, que se ha fortalecido durante la pandemia. Sin embargo, los precios de los servicios son los que comprenden una porción mayor de la canasta de inflación general que ejerce influencia sobre la política monetaria. Entonces, dado que el sector de servicios ve un retorno de la oferta, esto podría ayudar a aliviar el aumento de la inflación.

Con un exceso significativo en el ahorro personal (la tasa de ahorro sigue siendo el doble del promedio a largo plazo), el crecimiento del empleo acelerado y la demanda reprimida, Veletta cree que la inflación tendrá una tendencia más alta que durante la última expansión, cuando no alcanzó el objetivo del 2% de la Fed. No anticipamos que la inflación galopante de la década de 1970 sea un resultado probable, pero las tendencias inflacionarias más adelante en 2021 y en 2022 serán una medida crítica para los mercados. Si este próximo aumento resultara temporal y moderado a partir de entonces, la Fed tendrá la flexibilidad para mantener el estímulo en su lugar durante un tiempo más, lo que continuaría siendo un poderoso viento de alza para la expansión y el mercado de acciones que se avecina.

Al observar las recuperaciones pasadas, el segundo año de expansión a menudo experimenta un aumento en la inflación. Esto no ha sido un catalizador que reoriente el rumbo más amplio, con acciones que arrojan un rendimiento promedio del 15% y bonos que obtienen un 11% en el transcurso del año*.

3. Burbujas de activos: partes en erupción, pero no una amenaza sistémica

Las «acciones de Reddit», las criptomonedas y los NFT (tokens no fungibles) han sido objeto de la atención del mercado recientemente. Como resultado, los precios se han disparado, atrayendo más atención, lo que a su vez elevó los precios aún más. Pensamos que estos son ejemplos de focos de euforia en el mercado respaldados por un exceso de liquidez (dinero barato).

Veletta ve que la amenaza de las burbujas de activos radica en su omnipresencia. A finales de la década de los noventa, la burbuja de las acciones de las “punto-com” se desbordó en valoraciones excesivas y una apreciación insostenible de los precios en todo el mercado de valores, y las acciones cotizaron colectivamente a un múltiplo precio-beneficio récord*. La burbuja inmobiliaria en la década de 2000 fue más aguda en ciertos mercados (Miami, Phoenix, y otros) pero se convirtió en un fenómeno a nivel nacional y mundial (España, Irlanda).

El mercado de valores no es barato hoy, con valoraciones muy por encima de la media, valorando la recuperación económica y de beneficios esperada. Pero para Veletta, las ganancias más agresivas y potencialmente insostenibles están contenidas dentro de los segmentos del panorama de inversión, a diferencia del mercado en su conjunto. Esto no significa que el mercado sea inmune a posibles cambios o desequilibrios. Después de todo, la manía de GameStop a principios de este año llevó a todo el mercado de valores a dar una vuelta durante un par de días. Pero creemos que esto limita el potencial de un riesgo más sistémico para el mercado en esta etapa.

Para nosotros, el mercado de valores en general parece estar exhibiendo más complacencia que euforia, y esta última tiende a estar más asociada con burbujas. Este mercado se asemeja a las condiciones que experimentamos durante la última expansión después de fuertes y constantes repuntes en 2013 y 2017. Pensamos que el camino por delante podría ser similar a aquellos casos en los que el mercado alcista en general continuó, pero con episodios de volatilidad y retrocesos temporales en el camino.

Año del fin del mercado alcista y la señal/causa

2020 – Pandemia Global

2007 – Caída mercado inmobiliario, crisis financiera mundial

2000 – Burbuja “punto-com”

1987 – Accidente del Lunes Negro, sistema(s) de trading

1980 – Alta inflación, política monetaria

1973 – Alta inflación combinada con alto desempleo y demanda estancada, embargo de petróleo

1968 – Aumento de la inflación, debilitamiento de la economía.

Continuará el baile

Todas las cosas buenas deben llegar a su fin, incluidos los mercados alcistas. Afortunadamente, el baile del mercado de valores no se está desvaneciendo. Las condiciones mencionadas anteriormente representan catalizadores de la volatilidad a corto plazo, para la que creemos que los inversionistas deberían estar preparados. Veletta opina que un escenario probable es aquel en el que esta recuperación económica se transforme en una expansión saludable que se extienda por los próximos años. Con el tiempo, esa expansión madura requerirá una política monetaria más estricta como medio para controlar la inflación. Este es quizás el catalizador más plausible para una recesión más amplia.

Afortunadamente, las condiciones que pondrían la inflación en marcha aún están muy lejos, y creemos que hay mucho camino por recorrer para que continúe este mercado alcista, respaldado por:

- Mejora de las condiciones del mercado laboral (aceleración del crecimiento del empleo, disminución del desempleo) que apoya un fuerte consumo de los hogares. La última lectura de las solicitudes iniciales de desempleo la semana pasada mostró que las solicitudes de desempleo por primera vez cayeron a su nivel más bajo desde que comenzó la pandemia;

- La Fed continúa con sus vientos de alza en política fiscal y monetaria. Las negociaciones del proyecto de ley de infraestructura continuaron la semana pasada, y surgieron detalles de una contraoferta republicana. Mientras tanto, la Fed continúa enfatizando su compromiso de mantener la política relajada durante un período prolongado para respaldar la recuperación;

- Una recuperación mundial sincrónica en sus primeros pasos que cobrará más impulso a finales de este año. La semana pasada reveló la mejora de las tendencias de las vacunas en Europa, junto con el progreso entre los legisladores en un nuevo fondo de recuperación de la UE; y

- Un repunte duradero y sólido de los beneficios empresariales. La temporada de ganancias del primer trimestre continuó la semana pasada, y la mayoría de las empresas del S&P 500 informaron un crecimiento de las ganancias mejor de lo esperado.

Veletta anticipa que las preocupaciones fiscales, las tensiones geopolíticas y los desequilibrios del mercado provoquen retrocesos periódicos en las acciones a medida que avanzamos, lo que respalda el caso de asignaciones de cartera bien equilibradas en una amplia combinación de clases de activos de renta variable. Al mismo tiempo, creemos que el contexto fundamental mencionado anteriormente puede brindar a los inversionistas la confianza de que las condiciones favorables para la inversión pueden continuar.