Presente

Semana de reacción a las crecientes tasas de interés

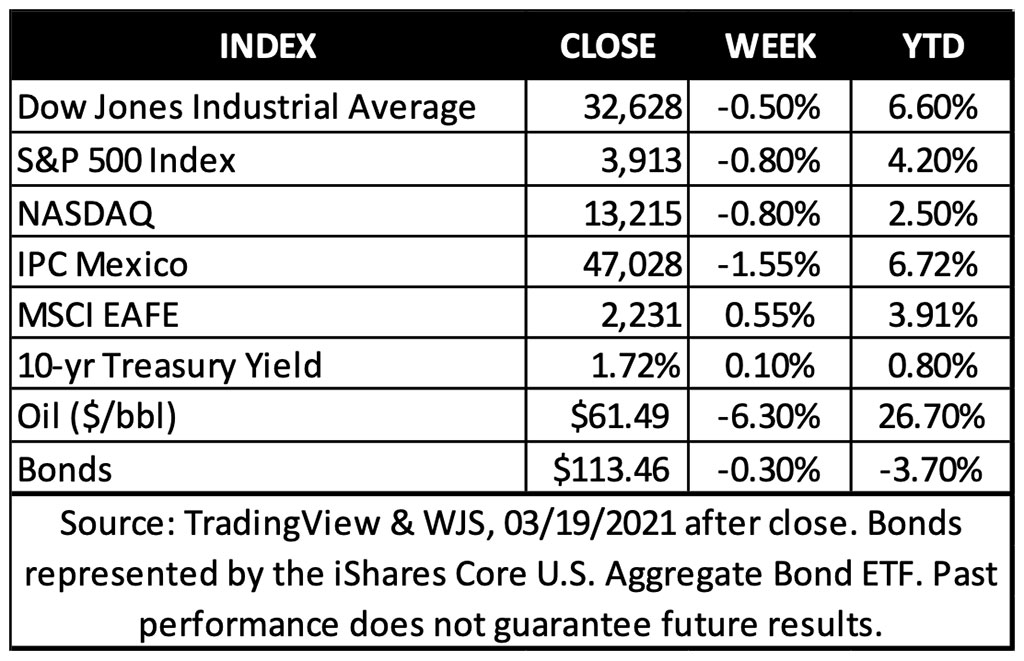

El enfoq ue de esta semana se ha mantenido en la evolución de la política monetaria, las expectativas de inflación y el ritmo de crecimiento de los mercados laborales. La Reserva Federal de los EUA anunció que mantendrán su postura acomodaticia y que es poco probable que cambien las tasas de referencia durante este año. La Fed también anunció que no se extenderá una regla de crisis de coronavirus que permita a los bancos relajar los requisitos de capital, lo que hará que los valores del sector financiero bajen a medida que se recorta la cobertura de la regulación. Los datos publicados esta semana mostraron que los reclamos iniciales de desempleo en los EUA aumentaron inesperadamente, enfatizando que todavía hay un camino por recorrer en la recuperación para alcanzar niveles pre pandémicos.

La continua volatilidad en los mercados y una rotación de acciones de alto valor en crecimiento hacia acciones económicamente sensibles y de valor muestran que los inversionistas aún están evaluando los posibles efectos de una mayor inflación. Nuestra opinión es que el aumento de los rendimientos de los bonos suele estar asociado con períodos de crecimiento económico acelerado con un aumento de la demanda en el mercado. Aunque las tasas de interés están aumentando, no son tan altas en relación con la historia y, en nuestra opinión, aún pueden permitir un crecimiento de la renta variable.

Perspectiva

Un año desde el fondo de los mercados en pandemia,

¿Qué hay en la tienda para el segundo año?

El 23 de marzo marca el primer aniversario del fondo del mercado de valores y el final del mercado bajista más corto registrado en los EUA. Desde entonces, las acciones, los productos básicos y los rendimientos de los bonos a largo plazo han recorrido un largo camino a medida que las perspectivas económicas se han mejorado gracias al lanzamiento de la vacuna y la promesa de volver a la normalidad.

Tres fuerzas clave han llevado a las acciones a nuevos máximos, con el Dow cruzando brevemente la marca de los 33,000 puntos la semana pasada:

- La reapertura paulatina de la economía

- Gasto fiscal de proporciones históricas

- Amplia política monetaria laxa del banco central

En nuestra opinión, estas fuerzas seguirán estando presentes en el segundo año del mercado alcista. Presentamos las siguientes ideas sobre cómo podrían progresar la economía y los mercados, junto con posibles curvas que podrían arrojarse a los inversionistas.

La economía comienza a acelerar hacia una recuperación total

En el primer año del mercado alcista, la economía hizo un progreso significativo para volver a la normalidad, con una recuperación más fuerte y rápida de lo esperado inicialmente. Sin embargo, sigue siendo parcial y desigual. Con una gran inyección fiscal funcionando a través del sistema en los próximos meses y un calendario acelerado de vacunación y reapertura, el PIB de los EUA estará en camino de regresar y probablemente superar su pico de 2019 para fines del segundo trimestre. Y para mediados de 2022, se prevé que la economía regrese a su tendencia ascendente anterior a la pandemia. Por lo tanto, en ausencia de contratiempos importantes, los próximos 12 meses podrían encapsular la transición de la economía de una recuperación parcial a una recuperación total y eventualmente a una expansión.

Es probable que el desempleo continúe disminuyendo, pero la debilidad en el mercado laboral seguirá siendo significativa dentro de un año, especialmente si se considera a las personas que han dejado la fuerza laboral. El empleo en los sectores de servicios de la economía, que representa aproximadamente el 70% de los empleos en los EUA, se encuentra actualmente alrededor de un 7% por debajo de los niveles máximos de 2019*. Un cambio en los patrones de gasto de los consumidores hacia los servicios (por ejemplo, viajar, salir a comer) y alejarse de los bienes (por ejemplo, computadoras, muebles) tiene el potencial de acelerar e impulsar la siguiente etapa de la recuperación del mercado laboral.

La confianza del consumidor aumentará, a medida que se acelere el ritmo de la aplicación de las vacunas, el aumento de puestos de trabajo y disminuyan las restricciones. Sumando a la combinación los más de 2 billones de dólares de ahorro en exceso que los hogares han acumulado como resultado de múltiples rondas de controles gubernamentales, las perspectivas de consumo parecen excepcionalmente sólidas. Dado que el gasto de los consumidores representa el 70% de la economía, el PIB de EUA podría crecer al ritmo más rápido desde 1984*.

Los datos oportunos como el Índice de Movilidad y Compromiso de la FED de Dallas, que rastrea la frecuencia con la que las personas abandonan sus hogares, qué tan lejos viajan y cuánto tiempo están fuera, recientemente comenzaron a subir después de moverse hacia los lados durante más de seis meses, lo que indica que la actividad ya está en marcha de recuperación.

El mercado alcista continúa, pero con sacudidas ocasionales y un ritmo de ganancias más lento

En nuestra opinión, un fuerte repunte cíclico en las ganancias corporativas proporcionará combustible adicional para que el mercado alcista extienda su longevidad hasta el segundo año. Las ganancias estimadas del S&P 500 han mejorado al alza a un ritmo rápido y ahora superan el nivel máximo de 2019 a un 2%*. Aunque hay menos expectativas para la expansión de los márgenes en comparación con las recuperaciones anteriores, la abundancia de crecimiento económico durante los próximos 12 meses podría traducirse en un crecimiento de ingresos más fuerte de lo esperado para las empresas estadounidenses.

Las ganancias en el primer año del repunte del presente mercado alcista han superado las ganancias observadas en los últimos siete mercados alcistas, pero no están muy por delante de la experiencia de 2009-2010. Atribuimos este resultado favorable al hecho de que la recesión fue breve y recibió un apoyo político sin precedentes, lo que provocó un daño estructural limitado a la economía hasta el momento.

Un examen de las recuperaciones en los últimos 50 años muestra que los retornos del mercado durante los segundos 12 meses desde el inicio de un mercado alcista han sido todos positivos. Sin embargo, el ritmo de las ganancias se desaceleró considerablemente desde el primer año y las acciones no se movieron en línea recta. De hecho, varias recuperaciones experimentaron retrocesos del 5% en el segundo año y una corrección del 10% o más en tres de los siete años. Es demasiado pronto para decir si la recuperación actual conducirá a una expansión de varios años con rendimientos similares a los de los mercados alcistas prolongados del pasado, pero creemos que las ganancias no se agotan.

Es probable que un posible sobrepaso en la inflación y las tasas de interés genere volatilidad

Un giro inesperado hacia un empeoramiento en el frente de las necesidades médicas (mutaciones del virus, efectividad de la vacuna) sigue siendo un riesgo clave que probablemente retrasaría, pero no descarrilaría, la recuperación. En el frente económico, un aumento imprevisto de la inflación y las tasas a largo plazo tiene el potencial de poner nerviosos a los mercados y afectar las valoraciones de las acciones durante los próximos 12 meses. La semana pasada, el rendimiento de los bonos del Tesoro a 10 años terminó en alza por octava semana consecutiva, empujando brevemente hasta el 1.75%, impulsado por el aumento de las expectativas de inflación y la confianza de que el repunte económico se está acelerando.

El aumento de la inflación por sí solo no ha sido históricamente un viento en contra para las acciones, ya que es un signo de una economía más saludable y una demanda en aumento. Desde 2003, en los meses en que la inflación se aceleraba, el S&P 500 ganó un 1.6% en promedio, mientras que en los meses en que la inflación se desaceleraba, el S&P 500 bajó un 0.8%*.

Sin embargo, la inflación generalmente se convierte en un problema cuando la Fed decide combatirla subiendo las tasas para enfriar una economía sobrecalentada. La buena noticia es que la Fed está actualmente enfocada en lograr su mandato de pleno empleo, incluida una definición más amplia de empleo en todos los grupos salariales, raciales y étnicos. Por eso, y considerando la importante debilidad en el mercado laboral, creemos que la política monetaria continuará brindando un gran apoyo durante al menos los próximos dos años.

En línea con esta visión, después de concluir su reunión de dos días la semana pasada, la FED continuó proyectando tasas de interés cercanas a cero hasta 2023 a pesar de elevar sus pronósticos económicos y de inflación. Los formuladores de políticas ahora esperan que el PIB sea del 6.5% este año, frente al 4.2%, y se prevé que la inflación aumentará a un ritmo más rápido de lo proyectado en su pronóstico de diciembre. Los cambios en los pronósticos para 2022 y 2023 fueron mínimos, lo que sugiere que los responsables de la formulación de políticas ven la aceleración de la inflación este año como transitoria.

Creemos que el camino eventual de la FED hacia la normalización será un punto clave para los mercados en los próximos años. A medida que se cierre la brecha de producción económica, el mensaje de la Reserva Federal evolucionará, lo que podría provocar volatilidad. En los niveles actuales, las tasas de interés a largo plazo no son restrictivas, y la curva de rendimiento cada vez más pronunciada (la diferencia en los rendimientos entre los bonos a corto y largo plazo) está ayudando al desempeño relativo de las finanzas y otros sectores cíclicos. Para evaluar si las tasas de interés más altas se están convirtiendo en un problema para la renta variable, buscamos una curva de rendimiento aplanada, signos de tensión en los diferenciales entre crédito y condiciones financieras más restrictivas, ninguna de las cuales genera señales de alerta en este momento.

Resumiendo: durante el primer año del mercado alcista, los inversionistas presenciaron un fuerte aumento de las acciones en previsión de una mejora en los fundamentos. Ahora que entramos en el segundo año, la economía parece preparada para generar el rápido crecimiento esperado y ponerse al día con el mercado de valores en rápido crecimiento. Creemos que es probable que el camino por delante se vuelva más agitado con la moderación de los rendimientos de las acciones, pero esperamos que la subida se mantenga en los próximos años. Reflexionando sobre el primer aniversario del mercado alcista, creemos que una estrategia disciplinada y un enfoque de inversión a largo plazo seguirán siendo recompensados favorablemente.