Presente

¿Podría ser que las buenas noticias económicas sean malas para el mercado?

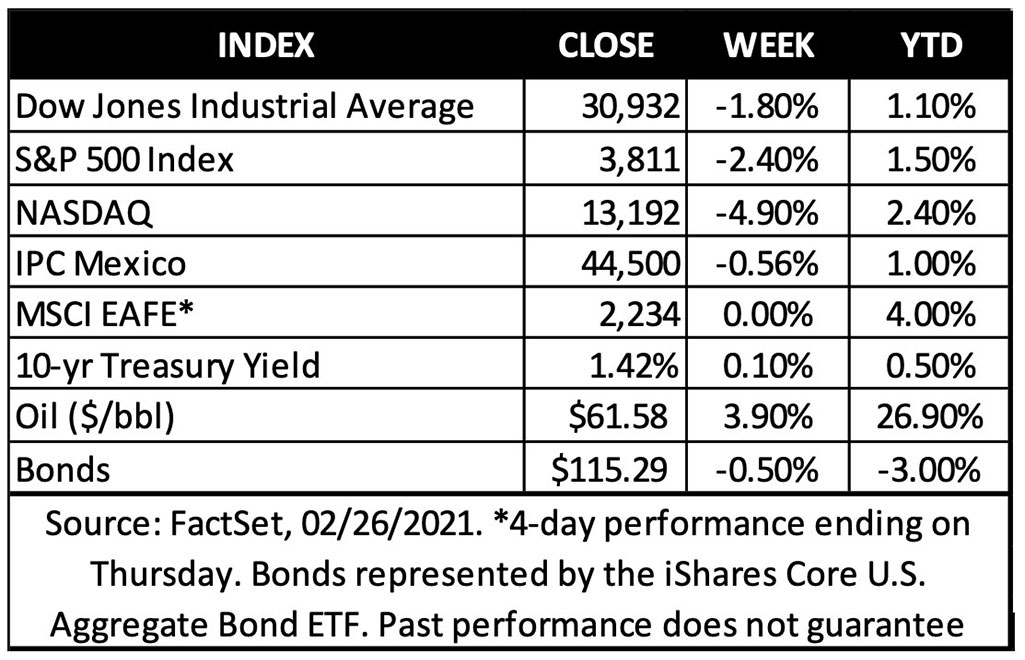

Todos los ojos estaban puestos en las tasas de interés la semana pasada, ya que el aumento de los rendimientos de los bonos del gobierno se aceleró, perturbando tanto los mercados de renta variable como los de renta fija. La volatilidad de los bonos se disparó al nivel más alto desde abril del año pasado, extendiéndose a otras clases de activos. Si bien aún son muy bajos desde una perspectiva histórica, los rendimientos han aumentado de manera constante durante los últimos dos meses debido a las perspectivas de un auge económico o una rápida recuperación en forma de “V” con una inflación acelerada que se materializa más adelante en el año. La poca demanda en la subasta de la semana pasada de bonos y factores técnicos, como la venta de bonos del Tesoro de los tenedores de títulos hipotecarios, agregaron más leña al fuego, lo que provocó nuevos aumentos en las tasas.

En su testimonio semestral ante el Congreso de los EUA el miércoles pasado, el presidente de la FED Powell dijo que los rendimientos más altos son «una declaración de confianza» sobre la recuperación. ¿Podrían las expectativas de un crecimiento económico más rápido profundizar la venta masiva de bonos del gobierno, enviando ondas de choque a las acciones?

Afortunadamente, Veletta estima que no estamos en un punto en el que las buenas noticias para la economía sean malas para el mercado. Históricamente, esta dinámica ocurre al final de las expansiones de varios años, a medida que los datos económicos sólidos cambian las expectativas para la política de la FED. En estos casos, a diferencia de ahora, las tasas a corto plazo tienden a subir y la curva de rendimiento (diferencia entre los rendimientos de los bonos a corto y largo plazo) se aplana en anticipación de una política monetaria más restrictiva para enfriar una economía sobrecalentada. Hoy, la curva de rendimiento se está empinando, ya que se espera que despegue el crecimiento y, en nuestra opinión, la FED no se interpondrá en el camino durante los próximos años. Ofrecemos las siguientes conclusiones sobre el repunte de los rendimientos de la semana pasada y las implicaciones que tiene para varias partes del mercado.

Perspectiva

Las tarifas están aumentando por las razones correctas, pero la velocidad de ascenso es un viento en contra

Las perspectivas de crecimiento en los EUA se han vuelto más optimistas en los últimos meses, y una recuperación en forma de “V” parece cada vez más probable a medida que se desata la demanda reprimida. Si se aprueba el paquete de estímulo en los EUA de US $1.9 billones, afectará a la economía justo cuando se distribuyen las vacunas y la economía se reactiva, impulsando notablemente el crecimiento económico. De esa manera el PIB de los EUA podría crecer en 2021 al ritmo más rápido de los últimos 35 años, superando el 5% y apoyando un aumento de la inflación y las tasas de interés.

A pesar del potencial de una rápida recuperación, la economía todavía está saliendo de una aguda recesión. Incluso si la economía recupera su nivel máximo de 2019 en la segunda mitad del año, es probable que no supere su tendencia pre pandémica hasta en algún momento de 2022. Por lo tanto, en nuestra opinión, los temores de un sobrecalentamiento que desencadenaría un cambio de sentido en la política de la FED son prematuros.

A raíz de las fuertes ganancias del mercado el año pasado, las valoraciones de las acciones se han estirado y ya descartan muchas noticias positivas. El fuerte movimiento alcista de la semana pasada en los rendimientos de los bonos del gobierno inquietó las acciones, ya que redujo el exceso de rendimiento que los inversionistas esperan recibir al invertir en acciones sobre los bonos del gobierno libres de riesgo, también conocido como la prima de riesgo de acciones. Este diferencial sigue siendo positivo a favor de la renta variable, pero actualmente se encuentra cerca de los niveles más bajos de los últimos 10 años*.

Positivamente, Veletta cree que las valoraciones pueden comenzar a normalizarse a medida que se recuperen las ganancias corporativas. Dado que el 95% de las empresas del S&P 500 ya han informado resultados de ganancias del cuarto trimestre, las ganancias han sorprendido al alza y ahora están creciendo después de tres trimestres consecutivos de caídas interanuales. Las estimaciones de los analistas del S&P 500 para 2021 se han revisado al alza en aproximadamente un 4% desde el comienzo del año, que es el cuarto ritmo más fuerte en los últimos 25 años, después de los años 2018, 2010 y 2004 **. Creemos que hay más espacio para sorpresas positivas en los EUA dado el gasto público agresivo y las perspectivas de crecimiento robusto. Como revelaron los datos de ingresos y gastos de enero de los EUA el viernes, los ingresos personales aumentaron un 10% con respecto al mes anterior y, aunque el gasto de los consumidores también repuntó, el aumento de los ingresos fue suficiente para impulsar la tasa de ahorro personal hasta el 20.5% desde el 13.4% **. Los elevados ahorros en los EUA representan una demanda potencial reprimida de los consumidores, que puede impulsar el crecimiento e impulsar los ingresos corporativos.

El mercado está desafiando la paciencia de la FED y la FED podría responder

En un testimonio de dos días en el Congreso de los EUA la semana pasada, el presidente de la FED, Powel, reiteró que si bien la economía muestra signos continuos de recuperación, había mucho trabajo por hacer y la FED será paciente antes de siquiera pensar en eliminar las bajas tasas de interés.

El fuerte aumento de los rendimientos de los bonos implica que los inversionistas se sintieran decepcionados porque Powell no rechazó los rendimientos más altos y que los inversionistas están impulsando sus expectativas de normalización de las políticas. Creemos que es probable que la FED continúe con su programa de compra de bonos este año al ritmo actual de 120,000 millones de dólares al mes, que podría ajustarse para apuntar a bonos a más largo plazo si las tasas más altas comienzan a amenazar las condiciones financieras. En este punto de la recuperación, es probable que los legisladores no quieran un aumento en los rendimientos de los bonos a largo plazo, lo que afecta las tasas hipotecarias y podría hacer que los costos de los préstamos para consumidores y empresas se salgan de un rango de control.

Por lo tanto, creemos que la política monetaria seguirá siendo un viento aleatorio para los mercados de los EUA, ya que aún faltan varios años para las subidas de las tasas de interés. Después de una década de no alcanzar su objetivo de inflación, los bancos centrales probablemente dejarán que las economías se sobrecalienten en lugar de endurecer preventivamente la política, lo que conlleva el riesgo de un cortocircuito en la recuperación, con tasas de interés más altas por medio de las actividades de los mercados y no de la FED.

La rotación del liderazgo de sectores pesa sobre los principales índices, pero presenta una perspectiva positiva para el futuro

El fuerte aumento de los rendimientos de la semana pasada fue un catalizador para que el cambio en el liderazgo de sectores se acelerara hacia sectores económicamente sensibles que se han quedado rezagados desde el inicio de la pandemia. En el otro extremo, las acciones de tecnología estaban bajo presión, el Nasdaq experimentó un retroceso del 7% desde los máximos y las inversiones de estilo de crecimiento registraron su peor mes sobre inversiones de valor desde 2000 *. Las acciones de tecnología de alto crecimiento derivan su valor más hacia el futuro, y las tasas de interés más altas han comenzado a pesar sobre esas valoraciones.

Al mismo tiempo, los sectores cíclicos que pueden beneficiarse de la reapertura de la economía han acelerado su ritmo, superando a la par con la subida de las tasas. Para el mes de febrero, el sector energético subió un 24% y los financieros un 14% más, mientras que las acciones de tecnología subieron un 1%. Sin embargo, al evaluar el desempeño durante los últimos 12 meses, las posiciones se invierten. Las ganancias de febrero solo han revertido las pérdidas del año pasado para las acciones de energía, y las ganancias de febrero representan todo el rendimiento de 12 meses para las finanzas. Dentro del mismo período de tiempo, la participación de la tecnología es un 41% más alta*. Creemos que las inversiones cíclicas y de valor tienen más margen de apreciación si el crecimiento económico se acelera como esperamos. Este tipo de mayor participación de los sectores cíclicos, en comparación con las limitadas emisoras que impulsaron los principales índices del mercado el año pasado, ha ocurrido históricamente en las etapas iniciales y medias del ciclo del mercado.

El sector tecnológico representa el 27% del S&P 500 y, debido a su gran peso, el retroceso de la semana pasada fue un lastre para los índices de los EUA *. Si bien creemos que es probable que se produzca un período de rendimiento relativamente inferior, no nos apresuraremos a descartar al sector tecnológico. Las empresas dominantes del sector siguen siendo altamente rentables y continúan creciendo a un ritmo rápido, por lo que creemos que la presión del aumento de los rendimientos de los bonos probablemente se contendrá.

Los bonos caen a medida que aumentan los rendimientos, pero todavía hay buenas razones para considerar renta fija

Si bien un descenso del 2.8% en el rendimiento total de los bonos corporativos de grado de inversión, en lo que va del año, puede no parecer mucho para los inversionistas en renta variable, este es el peor comienzo del año en 40 años, y el descenso está en línea con algunos de las peores reducciones históricas del rendimiento de los bonos en los últimos 20 años **. A corto plazo, el movimiento a la baja en los bonos parece estirado y podría revertirse en parte si los bancos centrales intervienen verbalmente o aumentan el ritmo de las compras de bonos (ya los funcionarios del Banco de la Reserva de Australia, Corea del Sur y el BCE se han movido en esa dirección). Sin embargo, a medida que avanza la recuperación, esperamos que los rendimientos de los bonos suban gradualmente, pero se mantengan bajos desde una perspectiva histórica, ya que la política monetaria se mantiene acomodaticia, o sea en favor de bajas tasas de interés.

La pregunta entonces es: «¿Por qué considerar bonos y cómo deberían posicionarse en un entorno de tasas al alza?» Fuera del flujo relativamente constante de ingresos que proporcionan los bonos, creemos que la relación negativa entre bonos y acciones aún existe. A corto plazo, los dos pueden moverse juntos, como fue el caso la semana pasada, pero a lo largo de los meses, los bonos son la clase de activo con el historial más consistente de cobertura de la volatilidad en las acciones y, por lo tanto, ayudan a actuar como una cartera estabilizadora.

Los bonos de mayor duración pueden proporcionar rendimientos relativamente más altos, pero también conllevan un mayor riesgo de las tasas de interés, y son los más afectados en un entorno de tasas en aumento. Un enfoque de múltiples vencimientos para la renta fija (escalamiento de bonos), al incluir vencimientos de bonos a corto, mediano y largo plazo, puede ayudar a preparar a los inversionistas para diferentes regímenes de tipos de interés. Además, creemos que, en un entorno de diferenciales crediticios ajustados y tasas bajos, pero en aumento, puede tener sentido una asignación adecuada a bonos corporativos de grado de inversión y de alto rendimiento. Creemos que los bonos de grado de inversión de los EUA pueden ofrecen una oportunidad de inversión atractiva en comparación con los bonos internacionales porque tienen una menor sensibilidad a las tasas de interés y pueden ofrecer rendimientos más altos.

Resumiendo: el aumento en los rendimientos de los bonos a largo plazo podría resultar un catalizador para que las acciones se tomen un respiro, pero no es una amenaza estructural para la recuperación en general, en nuestra opinión. La perspectiva sigue siendo positiva, respaldada por un estímulo fiscal adicional, la continuidad de la liquidez del banco central, la distribución de vacunas y las tendencias positivas de las ganancias corporativas. Es probable que las buenas noticias para la economía sigan siendo buenas noticias para los mercados durante un tiempo más.